Añadir Estrategias de Inversión en Google

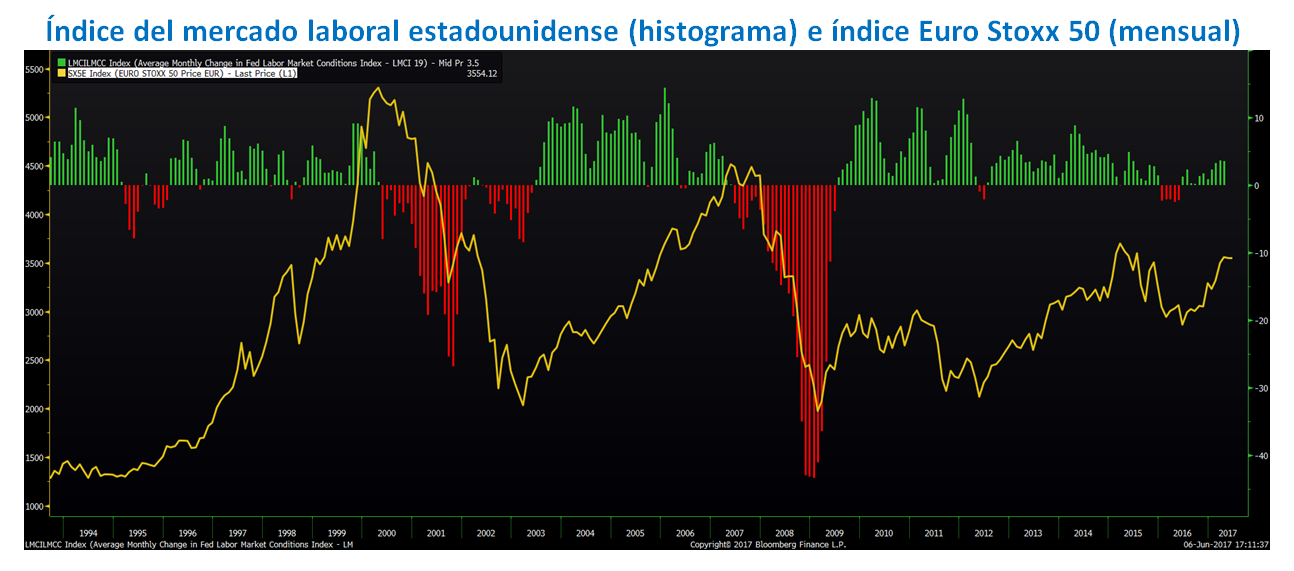

El conjunto de datos observados relativos al mercado laboral norteamericano comenzando por los datos de creación neta de empleo (“Change in Nonfarm Payrolls”) publicados el pasado viernes 2 de junio a las 14:30 hora española, dato de granularidad o frecuencia mensual, junto con las peticiones acumuladas de subsidio de desempleo (dato de frecuencia semanal que se publica cada jueves a las 14:30 hora española) y el índice del mercado laboral (Labor Market Conditions Index) elaborado por la propia Reserva Federal (dato de frecuencia mensual) compuesto por una cesta de 19 indicadores relativos al mercado de trabajo estadounidense, nos permite mantener un escenario alcista en la renta variable europea ante la ausencia de elementos indiciarios que cuestionen la salud del mercado laboral estadunidense.

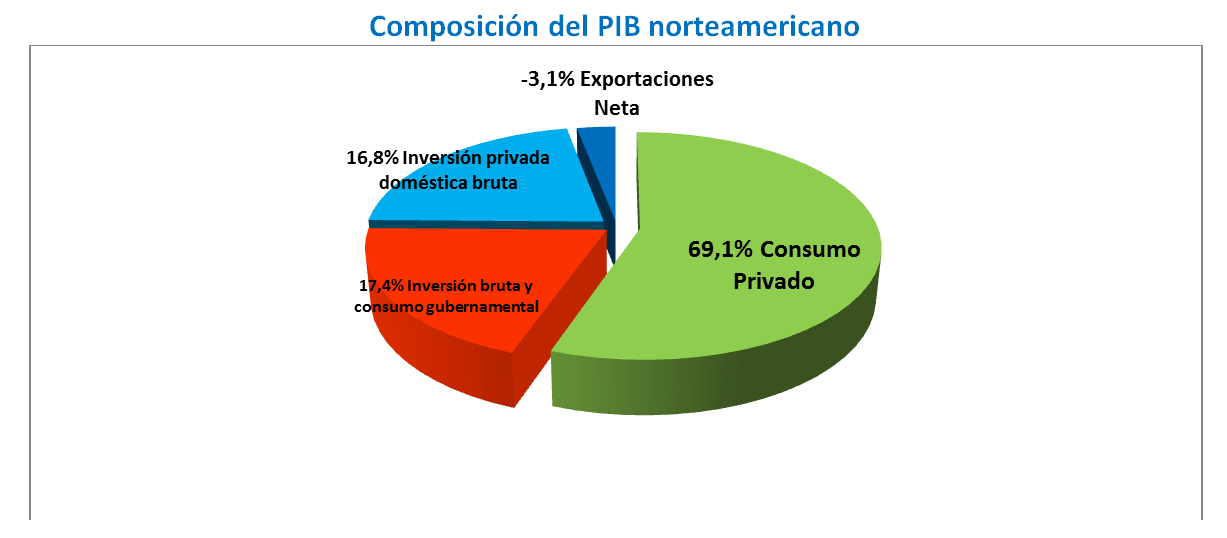

El nexo causal que establecemos entre el mercado laboral y la renta variable estadounidense está fundamentado en la propia composición del PIB norteamericano, ya que en la actualidad el 69% del PIB de EE.UU. es consumo privado y no hay nada que erosione más la capacidad adquisitiva de un agente económico que la pérdida de su empleo, lo que repercute de manera directa sobre los resultados de las compañías al cesar el consumo de sus productos.

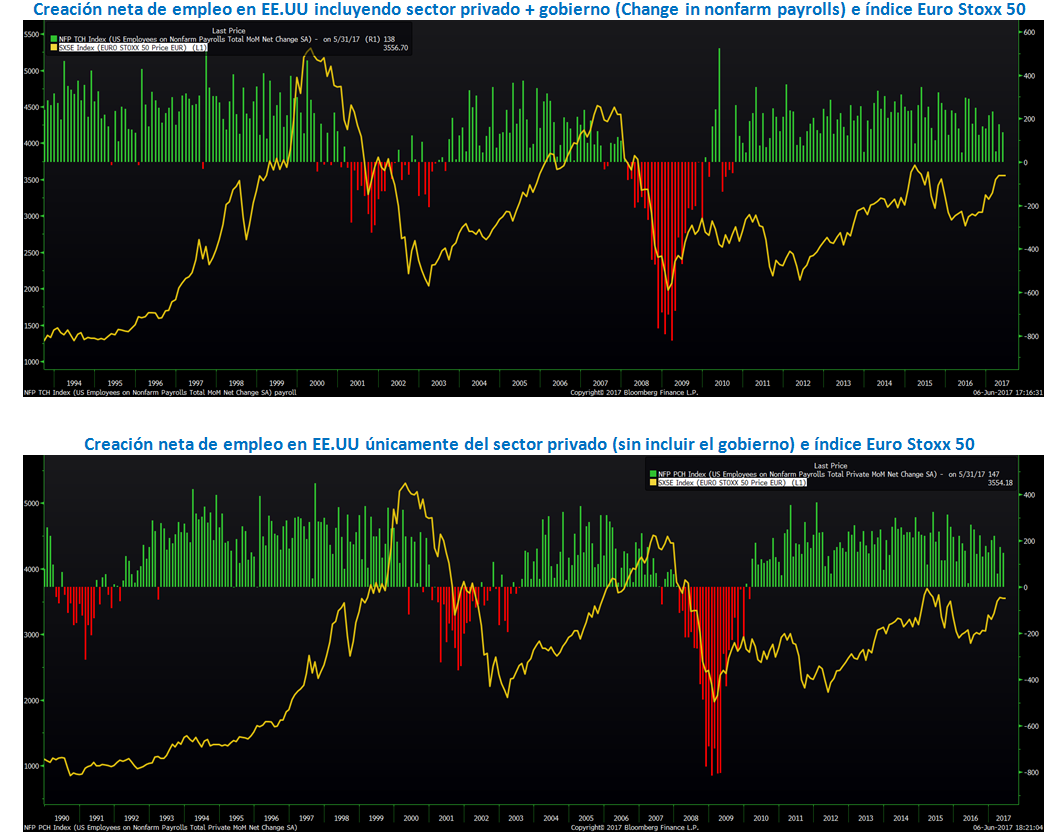

Véase en el siguiente gráfico como en el pasado mes de mayo (histograma en verde) se crearon 138.000 puesto de trabajo en EE.UU. La línea amarilla se corresponde con el índice Euro Stoxx 50. Nótese la sensibilidad que muestra la renta variable europea ante datos de destrucción de empleo estadounidense (histograma en rojo).

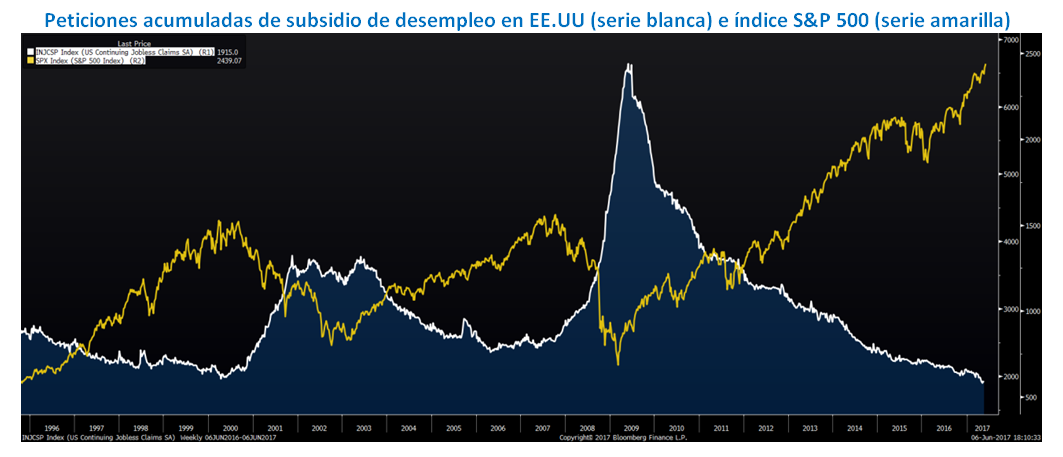

Por otro lado, véase como desde 2009 se mantiene de manera ininterrumpida la reducción del número de peticiones semanales de subsidio de desempleo en EE.UU. y como los grandes movimientos de caída en el equity norteamericano han venido de la mano de subidas en este indicador de granularidad semanal que es uno de los indicadores más tempranos generando señales de alerta de debilidad del mercado laboral estadounidense.