Esto puede representar una oportunidad para muchos de diversificar mejor y beneficiarse de las características únicas que han ofrecido a lo largo del tiempo.

Además, el rendimiento de los metales preciosos individuales varía con el tiempo sin estar correlacionados entre sí. Una cesta diversificada de metales preciosos tiende a tener un desempeño más consistente versus cualquier metal individual y crea una exposición a los factores cíclicos y no cíclicos de cada uno de ellos. Una cesta ofrece más oportunidades para beneficiarse de las ventajas de diversificación de una clase de activos, manteniendo las cualidades únicas inherentes de cada metal precioso en sí.

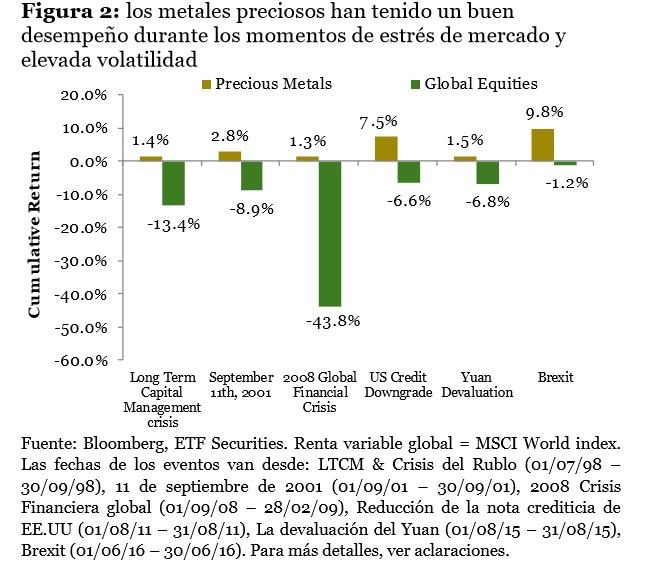

Un beneficio clave de la inversión en metales preciosos se encuentra en el aspecto único que tienen como herramienta de gestión de riesgos. Es por ello que sirven como una cobertura dinámica contra muchas formas de riesgo. A lo largo del tiempo han salvado las carteras de los inversores de las crisis de crédito más severas, lo que los convierte en una herramienta muy útil a largo plazo para protegerse con los riesgos conocidos y desconocidos.

Los metales preciosos han demostrado históricamente bajas correlaciones con la mayoría de las clases de activo, en particular las acciones. Durante los últimos veinte años, los metales preciosos han mantenido correlaciones más bajas con la renta variable global y americana en comparación a cualquier otro instrumento de inversión alternativo. La fuente de esta baja correlación se encuentra dentro de las diversas fuentes de demanda de oro, plata, platino y paladio. Las fuentes pro-cíclicas de la demanda (joyería, de consumo e industriales) se acentúan a medida que aumenta el crecimiento y los ingresos junto con la economía.

Un beneficio clave de la inversión en metales preciosos se encuentra en el aspecto único que tienen como herramienta de gestión de riesgos. Es por ello que sirven como una cobertura dinámica contra muchas formas de riesgo. A lo largo del tiempo han salvado las carteras de los inversores de las crisis de crédito más severas, lo que los convierte en una herramienta muy útil a largo plazo para protegerse con los riesgos conocidos y desconocidos.

Los metales preciosos han demostrado históricamente bajas correlaciones con la mayoría de las clases de activo, en particular las acciones. Durante los últimos veinte años, los metales preciosos han mantenido correlaciones más bajas con la renta variable global y americana en comparación a cualquier otro instrumento de inversión alternativo . La fuente de esta baja correlación se encuentra dentro de las diversas fuentes de demanda de oro, plata, platino y paladio. Las fuentes pro-cíclicas de la demanda (joyería, de consumo e industriales) se acentúan a medida que aumenta el crecimiento y los ingresos junto con la economía.

.jpg)

Los factores contra-cíclicos de la demanda, sobre todo los relacionados a la inversión, se acentúan durante las desaceleraciones económicas y los retrocesos en el mercado ante el mayor interés por instrumentos defensivos y de depósitos de valor. Estos factores pro-cíclicos y anti-cíclicos se producen en momentos diferentes y dan lugar a bajas correlaciones con el resto de los mercados globales y el ciclo económico. Como resultado de ello, los metales preciosos pueden actuar como instrumentos de diversificación eficaces contra los activos de riesgo tradicionales, particularmente las acciones.

Este atributo es aún más crítico debido a la diversificación se ha vuelto más difícil de alcanzar después de la crisis financiera de 2008. Las correlaciones entre las inversiones alternativas aumentaron drásticamente en 2008 en comparación con el período anterior, de 1996 a 2007. Después de 2008, sin embargo, las correlaciones de varias inversiones alternativas y los títulos de renta variable global siguen siendo elevados en comparación con sus niveles anteriores a la crisis, en particular las materias primas y los REIT. Igualmente, los metales preciosos siguen siendo una excepción, lo que destaca aún más su eficacia como una alternativa genuina de inversión.

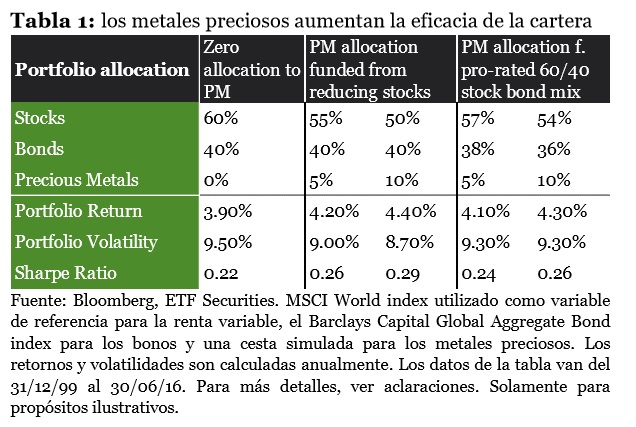

Si bien es evidente que los metales preciosos son instrumentos de diversificación únicos e eficaces, el verdadero beneficio de una exposición a éstos surge cuando se añaden a una cartera ya diversificada. Al incluirlos en una cartera de valores diversificada de bonos, el desempeño de la misma puede mejorar - reduciéndose el riesgo de la cartera y aumentando o no variando su rendimiento - en comparación con una cartera diversificada sin exposición a los metales preciosos.

Este principio puede ilustrarse utilizando una cesta de metales preciosos con un 60% fijo en renta variable y un 40% en renta fija (60/40). En general estas proporciones son las que típicamente se utilizan para una cartera diversificada con un perfil de riesgo moderado o bajo. Comenzando con el ejemplo de una asignación de 60/40 sin ningún tipo de metales preciosos, se observa que el rendimiento total de la cartera es del 3.9% anualizado, con una volatilidad del 9.5%. Al restarse el rendimiento de las Letras del Tesoro de Estados Unidos a 3 meses (utilizada como una variable-activo “libre de riesgo”) de la rentabilidad de la cartera y dividiendo por la volatilidad, se genera un rendimiento métrico ajustado por riesgo (el binomio Sharpe) para la cartera de 60/40 de 0.22. Este binomio puede aumentarse mediante agregando una cesta metales de metales preciosos en diferentes escenarios y ponderaciones. Una asignación de un 5% en metales preciosos realizada a través de la reducción de la exposición a la renta variable del 60% al 55%, produce una caída de la volatilidad de la cartera hasta el 9.0%, aumentando ligeramente el retorno hasta el 4.2% y el binomio de Sharpe llegando a 0.26 desde 0.22. Además, el rendimiento anualizado y el binomio de Sharpe aumentaron a 4.4% y 0.29, respectivamente, mientras que la volatilidad se redujo a 8.7% para una asignación de metales preciosos del 10%.

Estos resultados reflejan la eficiencia y eficacia de los metales preciosos como activo para diversificar el riesgo de la cartera. A medida que la exposición a la renta variable se redujo en la cartera y se la reemplazó con metales preciosos, la cartera llegó a ser más eficiente en el largo plazo. De todos modos, los beneficios obtenidos con la incorporación de los metales preciosos no están limitados sólo por la reducción de los títulos de renta variable. Este mismo principio se puede aplicar mediante la sustitución de acciones y bonos en una cartera para financiar la inclusión de los metales preciosos.