La decepción inesperada en los datos de empleo de la primera economía hace que siga siendo elevada la incertidumbre respecto a la política monetaria de la Fed. Esto seguramente respaldará al precio del oro debido a que la inflación en EE.UU podría ser mayor a la esperada. Sin embargo, para que la confianza sobre el metal precioso continúe, su precio necesita romper y mantenerse por encima de los $1300. Si bien el posicionamiento en el mercado de futuros está alcanzando niveles extremos, el precio del oro se ve susceptible a pegar un nuevo salto en caso de que haya alguna sorpresa negativa en los datos macro a ser publicados esta semana en EE.UU, China, la Eurozona y el Reino Unido.

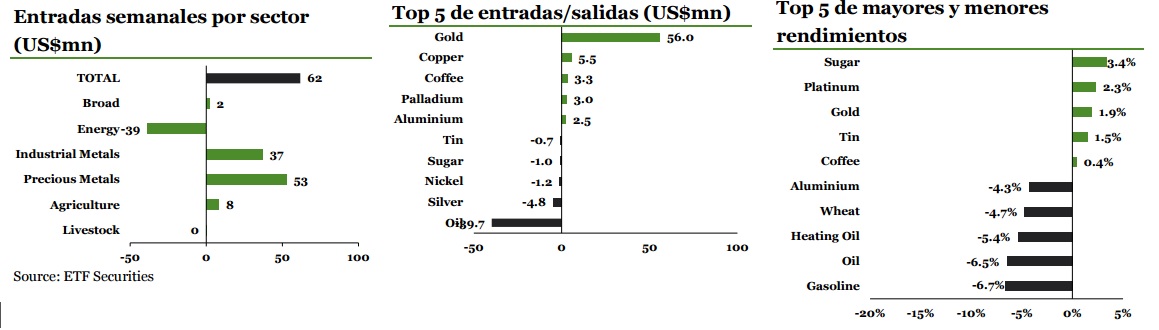

El paladio registra las mayores entradas de capital desde noviembre de 2015. Aunque sea un volumen modesto, los $3 millones colocados la semana pasada representan la segunda semana consecutiva de entradas y la mayor desde fines de noviembre de 2015. En EE.UU las ventas de automóviles se han mantenido sin sobresaltos, habiendo aumentado un 5% durante el mes pasado (4% interanual) de acuerdo a Autodata. Mientras tanto, el precio de los metales derivados del platino podría verse nuevamente impulsado a medida que se avecina la “temporada de huelgas” en la industria minera sudafricana. Se espera que las nuevas negociaciones salariales se produzcan en junio, cuando los acuerdos actuales caduquen. Las tensiones previstas en estas nuevas negociaciones, generaron en el pasado huelgas y una caída en la producción del país minero de derivados del platino más grande del mundo.

La tendencia del sector energético corcovea ante las salidas de capital registradas por cuarta semana consecutiva, con los ETPs sobre crudo a la cabeza. La toma de beneficios ha sido más evidente en los ETPs sobre crudo, a medida que los precios encuentran dificultades para sostenerse sobre los $45/bbl. La retirada de capitales de $38.7 millones de la semana pasada, hace que en el mes recién culminado las salidas hayan totalizado los $236 millones. Si bien la semana pasada los precios del crudo se vieron impulsados por los incendios que amenazaron una zona reducida de los pozos de crudo canadienses, es probable que su efecto se disipe a medida que continúan creciendo los inventarios de crudo en EE.UU. El 80% del capital retirado la semana pasado corresponde a los ETPs sobre crudo WTI.

La diversificación entre los metales industriales llevó al sector a captar un total de $34.1 millones. Las perspectivas de una menor oferta en buena parte de los metales industriales, llevó a los inversores a ampliar su exposición al sector. Es así que los ETPs sobre cestas de metales industriales obtuvieron la tercera entrada de capital más grande registrada hasta el momento. Entre los metales industriales individuales, el cobre sigue siendo la opción preferida. De esta forma el metal rojo reanuda su flujo de entradas, el cual la semana pasada fue por un total de $5.6 millones.

Los eventos clave de la semana. En el calendario económico internacional de esta semana se publican varios datos macro importantes. China dará a conocer el resultado de su balanza comercial, las ventas minoristas y la producción industrial, todo lo cual probablemente seguirá impulsando a los precios de las materias primas; sobre todo a los metales industriales. En la Eurozona, los datos de inflación y del PIB no dejarán dudas sobre la política del BCE: más estímulos. Los informes de política monetaria del Banco de Japón y del Banco de Inglaterra deberían revelar algo estimulante. No obstante, el hecho de que comuniquen todo de manera muy reservada, hace que los mercados puedan seguir bastante volátiles.

Pinche para acceder al documento en PDF