Añadir Estrategias de Inversión en Google

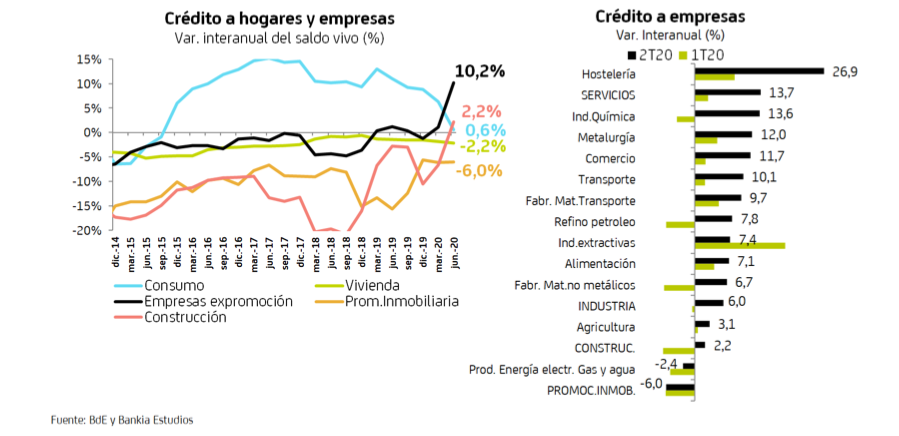

Dentro de empresas, el crecimiento ha sido generalizado en todas las ramas de actividad si bien los mayores avances se registraron en los sectores maÌs afectados por las medidas de confinamiento, y, por lo tanto, maÌs receptores de la financiacioÌn vinculada a las liÌneas ICO. AsiÌ, los mayores incrementos correspondieron al creÌdito a la hosteleriÌa (26,9%), metalurgia (12%), comercio (11,7%), transporte (10,1%) y fabricacioÌn de material de transporte (9,7%).

Por el contrario, el creÌdito concedido a los hogares aumentoÌ la caiÌda en el trimestre hasta el -1,8% (vs. - 0,8% en el trimestre anterior), debido a la mayor variacioÌn negativa del creÌdito para vivienda (-2,2% vs. - 1,8% el trimestre anterior) y a la fuerte desaceleracioÌn de la financiacioÌn al consumo (0,6% vs. 6% el trimestre anterior). Al examinar el creÌdito al consumo por tipo de producto, se observa que dicha desaceleracioÌn refleja la mayor caiÌda del creÌdito para adquisicioÌn de bienes corrientes (-14,5% i.a. vs. -2,7% i.a. el trimestre anterior), ya que el destinado a bienes duraderos mantuvo el ritmo de crecimiento de trimestres anteriores (11% i.a.).

Prosigue la reduccioÌn de los dudosos en el creÌdito a hogares y empresas en el uÌltimo año, -6.788 mll. € (- 10,6% i.a.) hasta los 57.300 mll. €, no asiÌ en el trimestre que crecen 600 mll. € (1,1%). En la evolucioÌn interanual, el descenso se concentra en el sector empresarial (-4.900 mll. € hasta los 28.600 mll. €), frente a una menor reduccioÌn en hogares (-1.900 mll. € hasta los 28.800 mll. €). En la comparativa con el trimestre anterior, se observa que el incremento se concentra en hogares, + 2,1%, y, sobre todo, al aumento de dudosos en consumo (+500 mll. €/10,3%). Dentro de este, el incremento se concentra en la financiacioÌn de bienes de consumo duradero (+27,9% vs. -2,6% en bienes corrientes).

Durante el 2T20 la tasa de morosidad del creÌdito a hogares y empresas disminuye 11 pb, situaÌndose en el 4,94%. Ambos sectores tuvieron una evolucioÌn dispar, aumentando la morosidad del creÌdito a hogares, +7 pb hasta el 4,45%, y descendiendo la de la financiacioÌn a empresas, -41 pb hasta el 5,56%. Dentro del creÌdito a hogares, aumentoÌ la morosidad en vivienda, +7 pb hasta el 4,45%, asiÌ como en consumo, +61 pb hasta el 5,58%. Por finalidades, la adquisicioÌn de bienes corrientes se posiciona como uno de los segmentos con mayor morosidad, registrando un 8,19% (+ 49 pb en el trimestre), cuatro puntos porcentuales por encima de la tasa de morosidad del creÌdito para bienes duraderos (+84 pb en el trimestre). En lo que respecta a la morosidad empresarial, el programa de avales del ICO contribuyoÌ a su contencioÌn de manera generalizada en todas las ramas, tanto a traveÌs del numerador como del denominador.