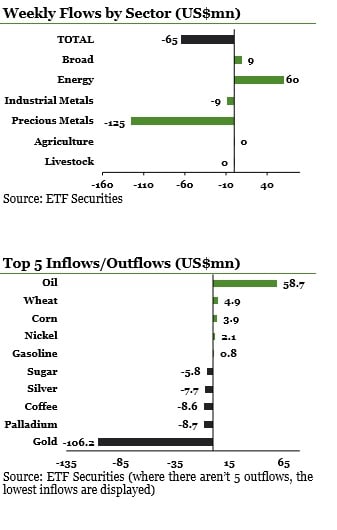

Los ETPs largos sobre crudo WTI y Brent captaron capitales por $48.2 millones y $12.0 millones respectivamente, lo que marca la séptima semana consecutiva de entradas en los ETPs sobre crudo. El informe mensual de la Organización de los Países Exportadores de Crudo (OPEC) confirmó que el cártel mantiene en el mercado una oferta excesiva, debido a que su producción diaria, superó los 31.5 millones de barriles (mb/d) en comparación a su objetivo de 30mb/d. Por su parte los inversores en busca de gangas, se aferraron al informe mensual de la Agencia Internacional de Energía (AIE), que mejoró las perspectivas de crecimiento para 2015 y por ende, las de la demanda en 1.6mb/d para dicho período, lo que representa el mayor incremento en cinco años. En el informe semanal de la AIE, los inventarios de crudo estadounidenses cayeron un poco menos de lo esperado (en 1.7 millones de barriles).

Sin embargo, los inventarios de crudo de la AIE acumulan 85.5 millones de barriles más que los de un año atrás y 93.2 millones más que la media de los últimos cinco años. El precio del barril WTI cayó a los $41.3, lo que representa su nivel más bajo en seis años y medio. Su declive ha sido mucho más pronunciado que el del Brent, el cual oscila por debajo de los $50 y amplía la brecha de precio entre ambos a $7, un nivel no visto desde mayo de 2015. Esto último se debe al crecimiento de los inventarios en Cushing.

Por otra parte, las importaciones semanales de crudo se ubicaron en los 7.5 mb/d y superan los 7.18 mb/d de la semana previa. Evidentemente China aprovechó el precio más barato del crudo al importar un récord de 30.71 millones de toneladas de crudo durante los primeros siete meses del año, lo que representa un 10% más que un año atrás. Los ETPs sobre oro registraron salidas de capitales por $106.2 millones, lo que marca la decimotercera semana consecutiva de retiradas. El oro se vio respaldado la semana pasada por el cambio de la política monetaria china, lo que le permitió apreciarse a su nivel más alto en tres semanas ($1120/oz). Esto hizo que los inversores recortaran beneficios, lo que aceleró la salida de capitales de estos ETPs en comparación a la desaceleración que se apreció durante la semana previa.

El World Gold Council (WGC) resaltó lo débil que la demanda fue durante el segundo trimestre, donde los consumidores de la India compraron un 25% menos y los de la China un 3% menos. De todos modos, el organismo prevé que su precio barato actual, impulse su demanda en estos países de manera similar a lo sucedido en 2013. Los ETPs sobre agricultura continúan captando volúmenes de capital significativos. El ETFS Agriculture (AIGA), el ETFS Wheat (WEAT) y el ETFS Corn (CORN) registran cada uno por separado entradas de capitales por tercera semana consecutiva, por $6.6 millones, $2.3 millones y $2.6 millones, respectivamente.

En su último informe mensual, el USDA aumentó la producción estimada de maíz estadounidense en un 1.2%, lo que hizo que su precio cerrara la semana pasada con una pérdida del 1.6%. Sin embargo, dado que es probable que la intensificación de El Niño afecte la producción más adelante en el año, los inversores de ETPs decidieron acumular posiciones sobre el maíz, anticipándose a un rebote de su precio. El ETFS leveraged Coffee (LCFE) registra la mayor salida de capitales en diez semanas.

La semana pasada los inversores recortaron beneficios sobre el café de arábica, ante el incremento de su precio en un 10.3%. Los precios de esta materia prima subieron a pesar de que el IBGE, el organismo de estadísticas oficial de Brasil, aumentó en 800.000 sacos, la estimación de la cosecha brasilera de café, fijándola en 44.2 millones de sacos. Los eventos claves de la semana. El foco continuará sobre los resultados de los PMIs europeos y la producción industrial estadounidense.

Vea el informe semanal completo, en el archivo adjunto