Las entradas en los productos largos totalizaron los $17.1 millones (su menor nivel en tres semanas), mientras que las entradas sobre los cortos fueron por un total de $9.1 millones.

Tras la apreciación del precio del WTI en un 5.4% durante la semana pasada, los ETPs largos fueron los que cantaron victoria. Por otra parte los inventarios de crudo estadounidense continúan creciendo a pesar de que siguen cerrándose plataformas de perforación. La demanda por derivados cortos sobre WTI podría continuar en caso que la oferta excesiva perdure por más tiempo al previsto. Asimismo con las curvas de los futuros sobre WTI en contango, los inversores de productos cortos se beneficiarán del rolo positivo. Por su parte los ETPs largos sobre Brent, registraron el menor nivel de entradas de capitales en cuatro semanas, por un total de $5.9 millones.

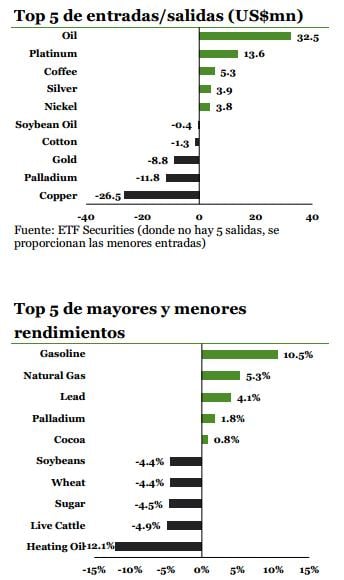

El ETFS Platinum Trust (PPLT) registra entradas de capitales por $11.5 millones, mientras que el ETFS Palladium Trust (PALL) registra salidas por $11.8 millones. Los inversores estadounidenses parecerían estar cambiando la preferencia del paladio por la del platino, debido a lo atractivo que el precio de este último yace en términos históricos. El binomio del precio platino/paladio ha caído del 5.5 de 2009, al 1.7. Esto también se refleja en el contraste entre la apreciación del paladio en un 6.4% durante el año pasado y la caída del platino en un 19.9%. Si bien se espera que la oferta de ambos metales se contraiga debido a la reducción de la producción en algunas minas, el platino igual presenta el potencial de generar algunos beneficios.

El lunes pasado la Anglo American Platinum Ltd confirmó sus planes de desligarse de su Sindicato y de las minas de Rustenburg al venderlas o establecerlas como compañías independientes. Los ETPs sobre café atrajeron entradas de capitales por $5.3 millones en una semana marcada por la volatilidad. El precio del café cayó el martes pasado un 6.6% y al día siguiente se recuperó un 6.2%, reflejando así una demanda bastante volátil. Su precio se vio afectado por las continuas precipitaciones en Brasil, considerado un productor clave de café de arábica, y el crecimiento de la producción en Colombia. Sin embargo el fuerte rebote que le siguió, vino después de que el Banco Central de Brasil subiera las tasas de referencia. La devaluación previa del real brasilero ayudó a los productores de café de ese país a reducir los niveles de inventarios. La apreciación que el real atravesó tras la subida de tasas, podría reducir nuevamente la oferta. La fuerte caída del precio del café durante el mes pasado parece excesiva debido al daño que los arbustos de café sufrieron durante buena parte de 2014, donde la lluvia reciente es muy poco suficiente para revertirlo.

El ETFS Copper (COPA) registró salidas de capitales por $24.6 millones después de que China revisara a la baja su objetivo de crecimiento. La demanda de cobre parece haberse visto afectada por la reducción de China de su objetivo de crecimiento del 7.5% contemplado el año pasado, a alrededor del 7% para 2015. Cabe recordar que China consume un 40% aproximadamente del total de la oferta mundial de cobre. Sin embargo, pensamos que la reducción de su oferta compensará la posible disminución de su demanda. Eventos claves a seguir esta semana. La publicación de los datos de préstamos en China permitirá a los inversores obtener una perspectiva más clara de cómo está evolucionando la situación económica del mayor consumidor de materias primas en el mundo. En otras partes, se estará atento a la publicación de informes de la Administración de Información Energética de EE.UU, la Agencia Internacional de Energía y la OPEC, lo que debería ayudar al crudo a establecer una dirección más concreta.

Si quieres ver el informe completo,