Hablamos de trading de futuros

Añadir Estrategias de Inversión en Google

Cualquier entidad financiera que se dedique a la intermediación, debido a la dificultad y a los costes asociados de realizar una entrega física, optará por liquidar todos sus productos por diferencias a vencimiento. Igualmente, dado que la gran mayoría de inversores que operan en futuros, lo hacen con fines exclusivamente especulativos, operar este tipo de producto no lleva implícito por parte del inversor finalizar el contrato con un intercambio físico de la mercancía, sino que, muy probablemente, ni siquiera lleve a vencimiento el futuro operado y cierre su posición días antes de este evento.

En cualquier caso, para clarificar estas cuestiones, vamos a tratar de explicar cómo funcionan los futuros el día de vencimiento. Si te interesan estos productos financieros te dejamos este link donde encontrarás más información.

¿Cómo liquidan los futuros a vencimiento?

Para entender bien el procedimiento, siempre desde una perspectiva de trading, podemos ver una clara diferenciación entre futuros relacionados con los índices bursátiles (en los que la liquidación se realiza en efectivo), respecto a aquellos relacionados con commodities (materias primas agrícolas, metales o futuros relacionados con la energía) que suelen liquidar por entrega física.

1-Futuros que liquidan por diferencias

Los futuros sobre índices bursátiles (S&P, Nasdaq, DAX, etc.) liquidan siempre por diferencias debido a que, entre otras cosas, es imposible entregar el activo subyacente. Por ejemplo, en el caso del contrato de futuros sobre el índice S&P 500, la entrega del activo subyacente implicaría entregar una cartera de 500 acciones.

Cuando un contrato se liquida por diferencias, todos los contratos pendientes de ese vencimiento se declaran cerrados en un día predeterminado que, generalmente en el caso de los índices bursátiles más importantes, es el tercer viernes de cada trimestre, siendo los meses de marzo, junio, septiembre y diciembre cuando se producen los vencimientos.

El día de vencimiento, el precio de liquidación final se establece de tal manera que sea igual al precio spot del activo subyacente a la apertura o al cierre de las negociaciones de ese día. Por ejemplo, en el contrato de futuros sobre el índice S&P 500 que se negocia en CME GROUP, la liquidación final corresponde al precio de apertura, mientras que, en el futuro del IBEX 35 que vence el tercer viernes de cada mes (no del trimestre), para obtener el precio de liquidación a vencimiento, se calcula la media de los precios del IBEX 35 entre las 16:15 y las 16:44. En el caso del futuro del DAX, lo establece el mercado en base a la siguiente regla: valor del índice, basado en los precios de la subasta intradía en Xetra de los respectivos valores componentes del índice. Dicha subasta intradía comienza a las 13:00 horas.

Por lo tanto, si un trader deja posiciones abiertas a vencimiento, le expirará el contrato al precio de liquidación publicado por el mercado, abonando/cargando la diferencia en efectivo resultante entre el precio de cierre del día anterior y el precio de liquidación publicado en ese momento y liberando igualmente las garantías retenidas por la posición que acaba de expirar.

Si quisiera operar en los contratos del siguiente vencimiento, lo podría hacer fácilmente “rolando” la posición antes del vencimiento actual

A modo informativo, las horas de vencimiento de los principales futuros sobre índices, son las siguientes:

-Futuros y Opciones sobre EuroStoxx, a las 12:00 horas

-Futuros y Opciones sobre Dax, a las 13:00 horas

-Futuros y Opciones sobre el Nasdaq, Russell, S&P y Dow Jones: 15:30 horas

-Futuros sobre el CAC-40 y AEX, a las 16:00 horas

-Futuros sobre el Ibex y Futuros/Opciones Mini-Ibex, a las 16:45 horas

2-Futuros que liquidan por entrega física

Tal y como hemos comentado, la mayoría de los contratos de futuros sobre materias primas se negocian en la modalidad de “entrega física”, es decir, al vencimiento del contrato y según las especificaciones de éste, se debería entregar o recibir la materia prima objeto del contrato.

Si nuestro fin, como trader minorista, es únicamente especulativo y no requerimos de ningún tipo de cobertura que implique una entrega y si operamos este tipo de contratos, deberemos tener en cuenta las siguientes fechas y conceptos relevantes:

- El “First Notice Day” (primer día de aviso), que es el primer día en el que el inversor que ha comprado o vendido un contrato de futuros, puede comunicar al mercado que está interesado en el intercambio físico del subyacente.

- El “Last Notice Day” (último día de aviso), es el último día en el que el inversor que ha comprado o vendido un contrato de futuros, puede comunicar al mercado que está interesado en el intercambio físico del subyacente.

- El “Last Trading Day” (último día en el que un contrato de futuros es negociado), es decir, la fecha de vencimiento.

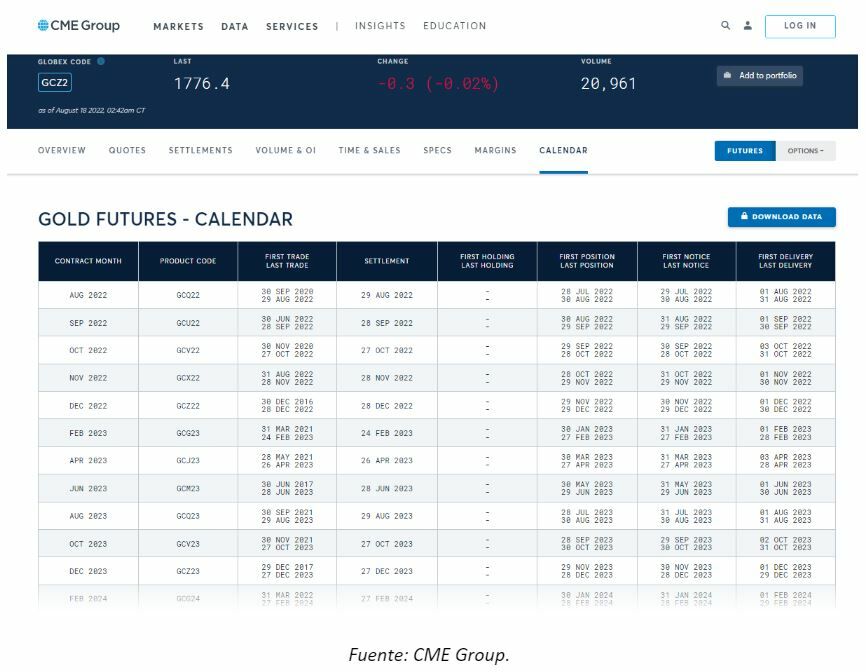

En las especificaciones del contrato de cada instrumento, tal y como se muestra más abajo en el futuro del ORO de CME Group, el “First Notice Day” se establece unos días antes del “Last Trading Day” y entre ambas fechas se establece el “Last Notice Day”.

¿Qué ocurre entre el “First Notice Day” y el “Last Notice Day?

Pues que la contraparte del contrato puede notificar al mercado que quiere hacer la liquidación por entrega. Si el mercado solicita “entrega”, habría que entregar o recibir la materia prima subyacente del contrato, según las especificaciones del mismo.

En caso de que el contrato se negocie en un bróker financiero, como es iBroker.es que no gestiona la entrega física de una materia prima, es necesario que todos los traders con posición abierta, la dejen cerrada antes del “First Notice Day” o que rolen su posición al siguiente vencimiento. Generalmente, para que no haya ningún tipo de incidencia y por error, pueda haber riesgo de entrega, el bróker suele dar una hora límite a sus clientes, antes del cierre del mercado anterior al First Notice Day para que dejen cerradas todas sus posiciones y poder así, expirar internamente el contrato del vencimiento correspondiente.

Por esta razón, disponer de un bróker de confianza con el que podamos comunicarnos de forma inmediata, en nuestro propio idioma y que notifique los próximos vencimientos y horarios el último día de negociación de los contratos abiertos, es siempre un valor añadido.

Recordemos, que, aunque los propios brokers suelen tener un control de riesgos interno para evitar las entregas, nos puede evitar sustos o costes adicionales derivados de nuestro intermediario si no cerramos el contrato antes del First Notice Day y se produce un riesgo de entrega real de la mercancía que estamos negociando.

Por lo tanto y, en resumen, si operamos futuros que liquidan por diferencias, podremos siempre quedarnos a vencimiento si así lo deseamos, mientras que, si operamos futuros que liquidan por entrega física, nuestra fecha “tope” de negociación, no es cuando el contrato liquida, sino el día anterior al primer día de aviso de entrega física (First Notice Day).

Los comentarios realizados en este artículo, las posibles operaciones sugeridas o planteadas y el material suministrado tienen fines meramente formativos. En ningún caso, constituyen un asesoramiento profesional, una propuesta de inversión o una recomendación operativa. iBroker Global Markets Sociedad de Valores, S.A. no se responsabiliza de las consecuencias de la información difundida ni puede asegurar que la información sea exacta y/o completa.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos.

El presente artículo puede considerarse pieza publicitaria de ibroker.es. Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es.