Añadir Estrategias de Inversión en Google

En Brasil, están estimando un crecimiento de los volúmenes de crédito a un dígito medio-alto para 2017 junto con una moderación del coste de riesgo. Por otro lado, en Reino Unido, se muestran más prudentes, si bien esperan que el margen de intereses finalice 2017 prácticamente plano lo han condicionado a lo que pueda ocurrir con los tipos de interés en pleno proceso del Brexit.

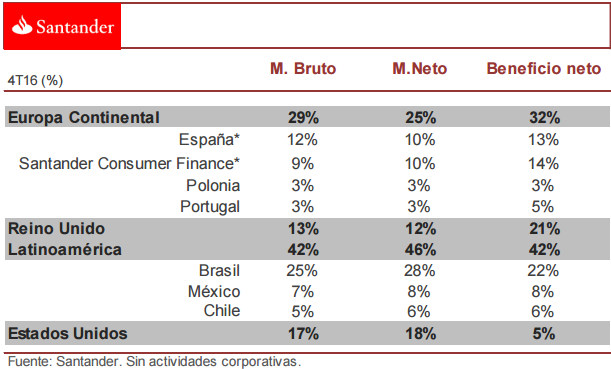

Por áreas geográficas:

o España: el margen de intereses en 4T16 crece 2,5% trimestral (vs -- 7% 3T16/2T16) y -4% vs 4T15. En el conjunto del año descenso del margen de intereses (-10% i.a) en parte compensado por comisiones netas (+5% i.a), margen bruto -8% i.a y margen neto -13% i.a. Los costes de explotación descienden -4% 2016/15. Ratio de eficiencia (con amortizaciones) 58,8% (vs 56,3% en 9M16). RoTE 7,7% (vs 8,8% en 9M16). Coste del riesgo 0,37% (vs 0,41% 9M16). El crédito a clientes cae -1,5% i.a en 2016/15 vs +1,1% i.a de los depósitos a clientes. La tasa de morosidad se sitúa en el 5,41% (vs 5,82% 9M16) y la cobertura en el 48,3%.

o Reino Unido: en comparativa trimestral y moneda local la cuenta de resultados muestra estabilidad en el margen de intereses (+0,4% i.a 2016/15) y buen comportamiento de las comisiones netas y los ROF (+6,5% i.a y +19% i.a respectivamente), lo que lleva al margen bruto a crecer cerca de un +3% i.a. Costes de explotación controlados llevan al margen neto a mostrar un avance del +6% i.a. A pesar de crear una dotación de un fondo para cubrir eventuales reclamaciones relacionadas con productos de seguros de protección de pagos (PPI) en Reino Unido por 137 mln de euros el BAI crece +8% i.a. Beneficio neto -4% i.a por mayores impuestos. MI/ATM 1,83% (vs 1,75% 3T16). Ratio de eficiencia (con amortizaciones) 51% (vs 52% 3T16). Coste del riesgo 0,02% (vs 0,05% 3T16). Nivel de RoTE superior al 10%. Crédito a clientes sin efecto tipo de cambio +4% i.a (vs +3% i.a en 9M16) y +7% i.a en depósitos a clientes. La tasa de morosidad se reduce hasta 1,41% (vs 1,47% en 9M16).

o Brasil: crecimiento trimestral del margen de intereses en euros constantes de +5,3% (vs +3,5% 3T16/2T16) y +1,3% de las comisiones netas. Los ROF contribuyen negativamente en 4T16. Los costes de explotación (sin tipo de cambio) crecen +9% trimestral (vs +3% 3T16/2T16) en línea con la aceleración esperada por impacto de los costes del convenio colectivo, con duración de 2 años. Morosidad 5,9% (vs 6,12% en 9M16) y cobertura del 93%. El coste de riesgo se sitúa en 2016 en el 4,89%, cumpliendo con el rango objetivo del 4,5% - 5% para el año. En euros constantes, el crédito a clientes se mantiene sin cambios en 2016 y los depósitos a clientes crecen cerca de un 2%.

o Estados Unidos: 4T16 algo débil con un margen de intereses en euros constantes acelerando el ritmo de caída trimestral hasta -4% (vs - 1,6% 3T16/2T16). Comisiones netas planas (vs -9,5% 3T16/2T16) y ROF -3% 4T16/3T16. La dotación a provisiones aumenta +8% 4T16/3T16. Ratio de eficiencia 42,5% (vs 38,8% en 2015). Morosidad 2,28% (vs 2,24% en 9M16) y cobertura del 214% (vs 216% en 9M16). El coste de riesgo se sitúa en 2016 en el 3,68% (vs 3,8% en 9M16). RoTE del +3% en 2016.

Terminan el año 2016 cumpliendo con los objetivos planteados y reiteran los del Plan Estratégico a 2018 al igual que la política de retribución al accionista de crecimiento del dividendo en términos anuales. Esperamos que los resultados a futuro sigan mostrando una evolución positiva, apoyado por la diversificación internacional que permitirá compensar unas áreas con otras.

Santander cotiza a unos múltiplos en línea con el sector y tras su buen comportamiento (+27% desde finales de nov-16 y +56% desde mínimos de 2016) no descartamos que podamos ver cierta corrección a corto plazo que aprovecharíamos para tomar posiciones.

Reiteramos recomendación de sobreponderar, precio objetivo 5,36 euros/acc.