Talgo confirmaba su intención de salir a bolsa, se estima que en el mes de mayo, sacando a mercado acciones "ya existentes" que se colocarán entre inversores institucionales extranjeros. Es decir, los minoristas o particulares no tendrán acceso a esta OPV que se valora, desde la compañía en unos 500 millones de euros.

Ahora bien,

la valoración total de Pegaso Rail International, compañía que es propietaria del 100% de Patentes Talgo, se estima en una horquilla de entre 800 y 1.000 millones de euros. Tal y como se publicaba hace unos meses, esto supondría sacar al mercado casi el 50% del capital social puesto que por el momento se ha descartado una ampliación de capital para cubrir este tramo.

COMPARABLES

Pensar en ferrocarriles en nuestro mercado es hacerlo (automáticamente) en CAF, única empresa del sector cotizada que está presente en las redes de infraestructuras nacionales y que siempre ha sido reconocida como la compañía más 'cara' del mercado por precio, que no por valoración, aunque anda cerca...

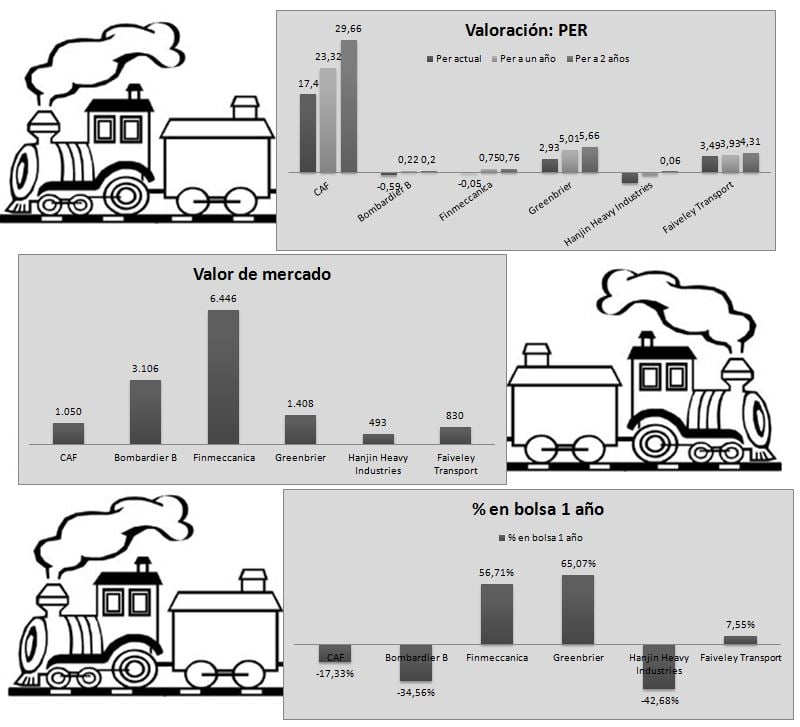

Talgo llegará al mercado previsiblemente con un valor de mercado similar al de CAF, que capitaliza, en estos momentos, hasta 1.050 millones de euros, con un Ebitda declarado a cierre del ejercicio anterior de 141,1 millones de euros. Por su parte, la compañía controlada por Trilantic Capital Partners, vía Pegaso, con una participación del 63% junto con la familia Oriol (20,3%) y el 16,2% restante por el fondo de capital riesgo MCH Private Equity, obtuvo un Ebitda de 90 millones al cierre del ejercicio, con una facturación de 384 millones de euros.

El PER actual de CAF asciende a 17,4 veces con previsión de alcanzar cerca de 30x en dos años. Valores como Telefónica se sitúan respecto a esta variable en las 15,79 veces y Banco Santander no alcanza las 13x.

Desde un punto de vista técnico, el último año CAF registra una caída del 17%, mientras que en 2015 se limita a mantenerse en positivo con una subida del 1,55% que le lleva al nivel de 307 euros por título. No hay que olvidar que se trata de un sector vinculado tanto a tecnología, como al sector transporte e infraestructuras, pero en el que tiene un gran peso el sector público. La crisis económica conllevó una caída abrupta de la inversión en nueva obra, también en ferrocarriles, en un país en el que ya está todo construído en materia de transporte por tren. La salida lógica para estas compañías es buscar nuevos proyectos en el exterior.

Desde un punto de vista técnico, el último año CAF registra una caída del 17%, mientras que en 2015 se limita a mantenerse en positivo con una subida del 1,55% que le lleva al nivel de 307 euros por título. No hay que olvidar que se trata de un sector vinculado tanto a tecnología, como al sector transporte e infraestructuras, pero en el que tiene un gran peso el sector público. La crisis económica conllevó una caída abrupta de la inversión en nueva obra, también en ferrocarriles, en un país en el que ya está todo construído en materia de transporte por tren. La salida lógica para estas compañías es buscar nuevos proyectos en el exterior.