Añadir Estrategias de Inversión en Google

Andaba un poco huérfano el mercado de las gestoras independientes en España sin Francisco Paramés, uno de las estrellas de la gestión value de nuestro país en las últimas décadas. Su éxito al mando de Bestinver marcó una época y de la estela que dejaron las revalorizaciones de doble dígito cuelgan ya muchos vehículos de inversión de este tipo en España.

En marzo de este año Paramés registró en la CNMV cuatro fondos de inversión y según los últimos datos oficiales, en un solo mes había logrado captar activos por un importe de casi 700 millones de euros. Algo más de la mitad de lo que gestiona su antiguo equipo que constituyó AZ Valor.

Si no el secreto mejor guardado, quizá lo que más interesaba a los inversores hasta hace solo unos días era la composición de su Cobas Selección. A finales del primer trimestre de este año estaba integrado por 53 compañías y hasta el 31 de marzo solo tres de ellas eran españolas: Viscofán, Corporación Financiera Alba y Elecnor. Ya entrado abril conocimos que Paramés había comprado un 3% de la editora de ABC, Vocento.

De hecho, Paramés ha incluido en su cartera más acciones portuguesas que españolas, entre las que destacan SEMAPA y Sonae.

Pero quizá es significativo la fuerte presencia de valores estadounidensenses y asiáticos, que representan más de un 43% del total de su cartera. Ellos mismos explican que se encuentran “sorprendidos por una mayor exposición a fuera de Europa de la prevista: un 21,4% en Estados Unidos y un 21,7% en Asia. Salvo una posición menor en Brasil, menos del 2%, el resto está centrado en Europa. Hay que matizar, sin embargo, que la mayoría de las inversiones en Estados Unidos son compañías globales que accidentalmente cotizan allí, sin tener una gran exposición a esa economía”. Explican en Cobas que la cartera “tiene unas características muy atractivas: un PER de 8,4 veces y un potencial de revalorización del 70%”

Dice Paramés que su cartera es conservadora. “el 38% de las compañías tienen caja neta y otro 20% son compañías que su situación de caja equivale a un 50% de su capitalización bursátil. Adicionalmente el 80% de la cartera son compañías familiares o controladas por un solo accionista”, explican en la firma.

Pero, ¿cómo están las cuatro compañías españolas seleccionadas por Paramés?

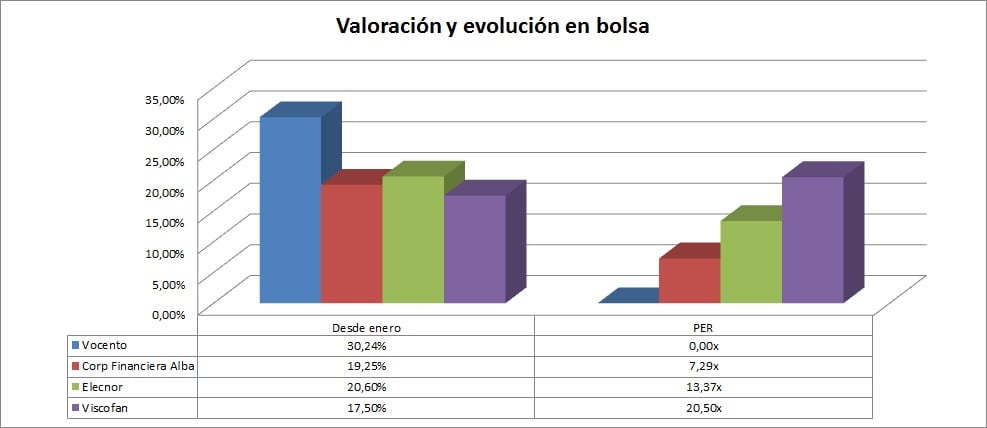

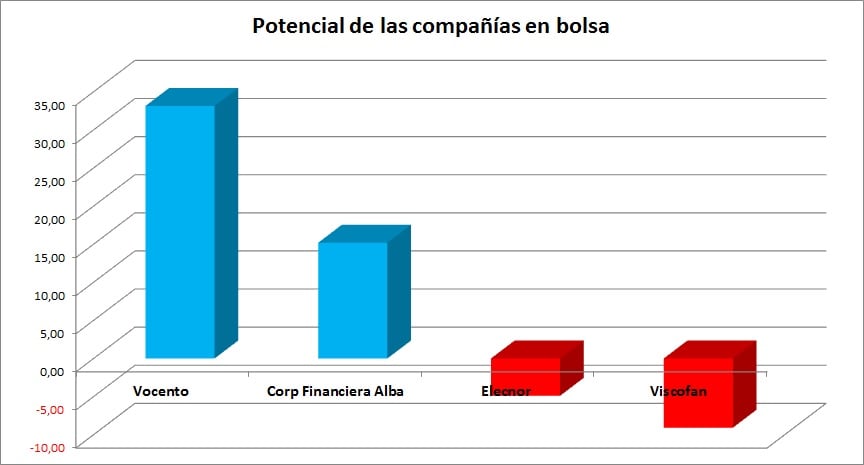

Observamos que salvo Elecnor, todas tienen una valoración superior a la media de la cartera, salvo Elecnor, tal y como se puede ver en el siguiente gráfico. De hecho, el potencial que le otorga el consenso –el de Paramés no lo sabemos-, es muy inferior en el caso de las compañías españolas que tiene en cartera, que el de la media del portfolio. Es más, según el precio medio que asignan los analistas que siguen estas compañías y que recoge Facset, Viscofán y Elecnor tendrían un potencial negativo. Eso sí, en lo que va de año todas han subido, es más, se han revalorizado entre un 17% y un 30% en el caso de Vocento.

Indicadores Premium

Pero si hay algo que caracteriza a estas cuatro compañías es su aspecto sobresaliente. Todas ellas están en fase alcista, según los Indicadores Premium de Estrategias de Inversión.

La que presenta un mejor aspecto es Elecnor, que ha obtenido la máxima puntuación, 10 sobre 10. Esto implica que su tendencia, volumen, momento y volatilidad son positivos para el valor.

%%%Indíquenos si quiere recibir alertas para Elecnor|ENO%%%

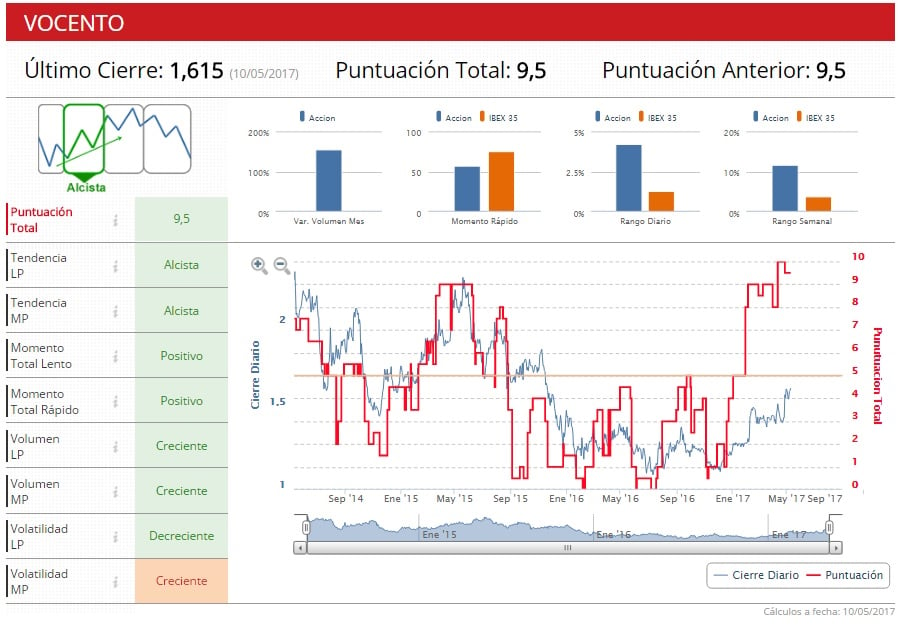

La segunda empresa con mejor puntuación es Vocento, a la que estos indicadores le dan una puntuación de 9,5 y donde solo encontramos un problema, el de la volatilidad a medio plazo, que es decreciente.

%%%Indíquenos si quiere recibir alertas sobre Vocento|VOC%%%

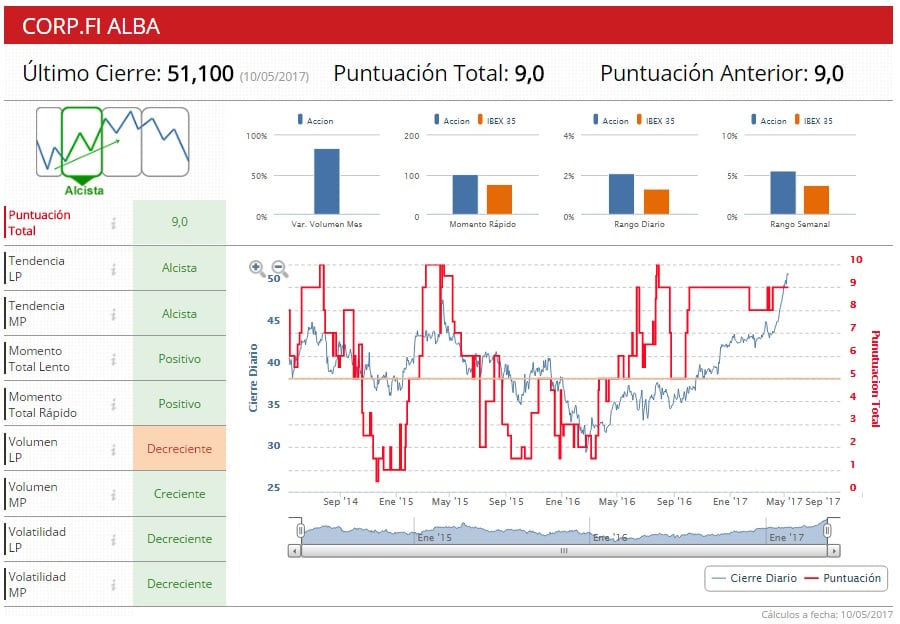

Corporación Financiera Alba recibe 9 puntos de los 10 posibles. En este caso, el aspecto menos positivo es que el volumen a medio plazo tenderá a ser decreciente.

%%%Configure aquí sus alertas para Corporación Financiera Alba|ALB%%%

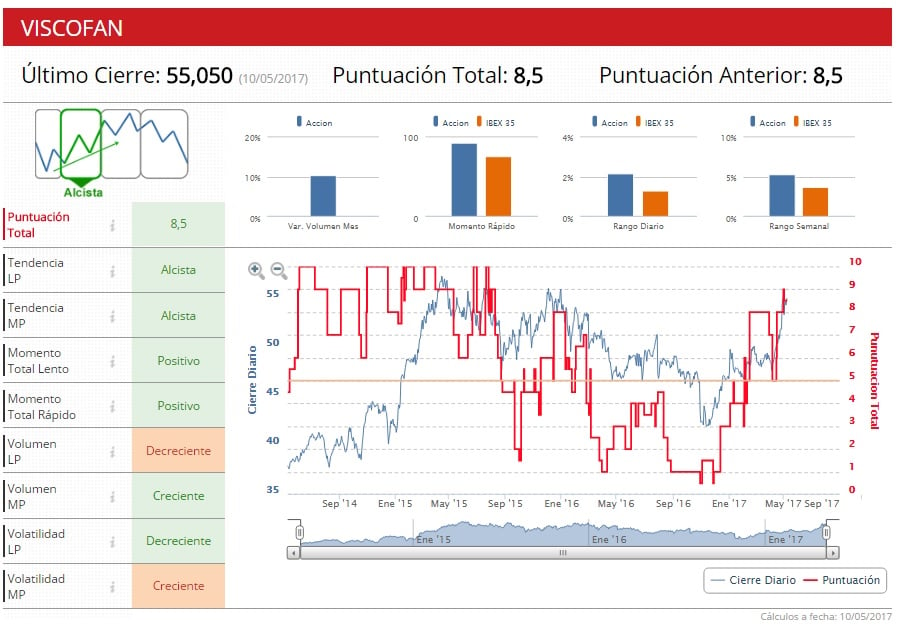

La menos sobresaliente es Viscofán, que aunque se encuentra en fase alcista, recibe 8,5 puntos. En este caso, tal y como se puede observar en el gráfico, es el volumen y la volatilidad a medio y largo plazo lo que resulta menos positivo.