No. Al menos son muchas las teorías que, después de cinco años y una sentencia judicial de por medio, desmienten que Navinder Singh Sarao haya conseguido provocar una caída cercana del 10% en el S&P500 en tan sólo unos segundos y con su propio ordenador. Una operación por la que los índices se hundieron ante la mirada de los inversores incrédulos que comenzaron a vender hasta que, de repente, todo se giró y al final del día la caída tan sólo sumó un 3.2%

. Un “flash crash” del que todavía se desconoce a ciencia cierta si fue el propio Sarao exclusivamente el que causó movimientos tan extremos en los índices. Y es que este hombre de 37 años no es un broker de los que llevan tirantes y opera en las cercanías de Wall Street ni mucho menos el trajeado que camina por la City Londinense, no trabaja para un bróker y no se ha llevado ninguna clave que pudiera acusarle de “manipulador de los mercados de una forma injusta”, como se hizo con el

trabajador de Goldman Sachs, Sergey Aleynikov, en 2009.

Flash Crash sobre el Dow Jones 6 mayo 2010 en gráfico de 5 minutos. Fuente: Visual Chart y elaboración propia

.jpg)

No. Sarao es un informático de raíces indias que reside en un barrio de las afueras de Londres. Pero ser informático ahora no es lo mismo que hace años. Ahora se lucha por tener códigos y algoritmos que hagan que las órdenes de compra y venta sean las primeras en entrar al mercado. El tiempo, más que nunca, es oro. Es el mundo del High Frequency Trading (HFT) o trading de alta frecuencia. (Ver: Cómo las firmas de HFT afectan a sus resultados de inversión) Ahora a los informáticos se les puede acusar de utilizar la tecnología y la rapidez con la que permite operar para explotar la manipulación del mercado para su beneficio personal. Y esa es la acusación que ha lanzado el agente del FBI, Gregory LaBerta sobre Navinder Singh Sarao.

Engañar al mercado para ganar, ¿o no?

La operativa de la que se le acusa es el Layering: ceba una de las opciones – de compra o de venta - para luego operar en el sentido contrario. Una operación que es delito en EEUU pues se trata de “engañar a otros participantes del mercado y manipular el precio del producto en el mercado”, según el informe, “para intentar crear precios de movimientos artificiales. Las cifras bailan cuando se habla del beneficio que obtuvo Sarao. Según las investigaciones estadounidenses, este informático ganó en torno a 40 millones de dólares entre 2009 y 2014 operando en el Futuro mini sobre el S&P500, uno de los derivados más líquidos del mundo. (Ver: Cómo pasar de invertir en contado a invertir en futuros)

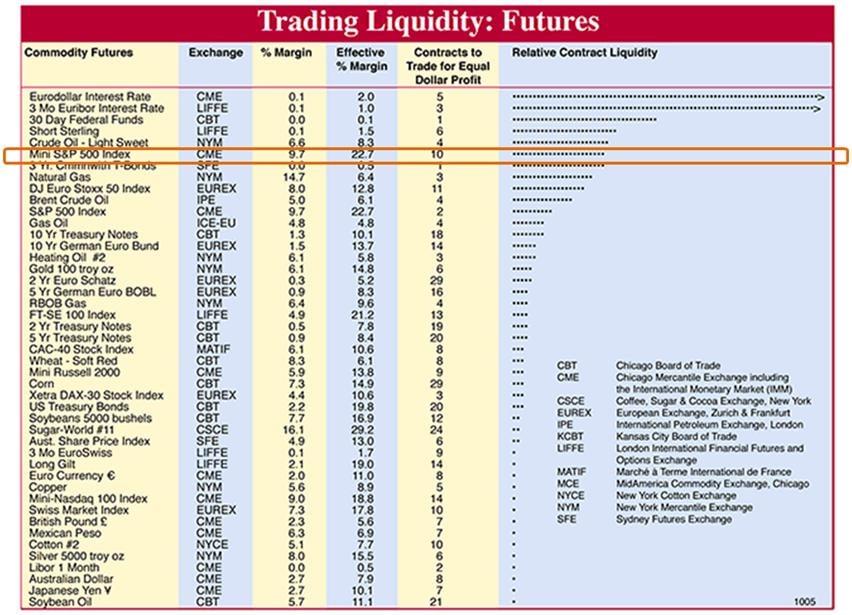

Ranking de mayor a menor liquidez en diferentes futuros realizado por Stocks & Commodities

Sin embargo, hay expertos que incluso consideran que podría haber perdido dinero. Luis Francisco Ruiz, director de análisis de Estrategias de inversión tiene la sensación de que “poco ha operado el agente del FBI” que ha acusado a Sarao.

• En primer lugar, Sarao, como hemos dicho antes operaba en uno de los futuros más líquidos del mundo y las órdenes mayores con las que daba capas en el mercado y que no llegaban a ejecutarse alcanzaban los 900 contratos. Este tamaño dentro de un futuro que negocia (órdenes que realmente se cruzan) en torno a 1.780.000 contratos al día es peccata minuta. (Ver: Curso de opciones financieras)

• No olviden que el futuro Mini sobre S&P 500 tiene un hermano mayor, el futuro “Grande” sobre S&P 500. Estos precios se mueven a la par pues se encuentran sujetos a arbitrajes por las grandes máquinas del mercado, las máquinas de alta frecuencia (High Frequency Trading, HFT). Estas máquinas creadas por las grandes casas de inversión y que se pelean por estar a la menor distancia posible de los sistemas de interconexión bursátil casan más de la mitad de las operaciones al día y, en ese mundo, Sarao es una mota de polvo; de hecho metía las órdenes a mano y se encontraba buscando la ayuda de un programador informático.

Video que muestra las operaciones de los HFT en una fracción de segundo

• Las órdenes capa, eran una realidad no eran unas órdenes fantasma, estaban en el mercado y cualquier otro operador podría haberlas ejecutado si lo creía conveniente. Estaba asumiendo un riesgo como cualquier otro, tenía una forma de operar que, a la vez, contribuía a dar una mayor liquidez al mercado. No olviden que muchos creadores de mercado cotizan continuamente productos financieros con una horquilla más amplia que la propuesta por Sarao.

• Sarao, atacaba poco al mercado, establecía órdenes limitadas de compra y venta e intentaba sacarse un diferencial en la inmensa mayoría de ocasiones. Por su estilo de operativa y el tamaño de sus órdenes es imposible que generase un Flash Crash repleto de órdenes a mercado enviadas por máquinas en nanosegundos. Es más dudo de que ni siquiera llegase a ser el aleteo de una mariposa.

En resumidas cuentas, Sarao no es nadie dentro de un mundo de máquinas de alta frecuencia, algoritmos millonarios, programadores informáticos, grandes bancos de inversión… Es un operador que asumió el riesgo en un mercado de lo más transparente que existe y ganó a la banca (no tanto como parece o hasta esto puede ser mentira, pues no ha sido capaz de afrontar los 5 millones de libras de fianza que pide la justicia inglesa).

“Plantear que su operativa fundamentada en órdenes limitadas, contribuyó al Flash Crash de mayo de 2010 y que ha manipulado los precios de uno de los activos más líquidos del mundo es un despropósito”, reconoce Ruiz. Aunque existe la opinión de que los High frecuency Traders – o Flash Boys- son los “señores del mal”, lo cierto es que tanto operadores como analistas consideran que esta figura hace más bien que mal en el mercado pues dotan de liquidez al mismo, para empezar. Es cierto que es una competencia tremenda para el trading profesional pero el trading algorítmico da mucha liquidez al mercado, ayuda a que tenga menos ineficiencias de las que tenía – al fin y al cabo los inversores que operan son personas – y da un volumen tremendo al mismo, lo que al final favorece al minorista.