Los expertos de BlackRock lo tienen claro,

Richard Turnill, responsable global de estrategias de inversión de la entidad explica que «apostar por que sigan subiendo los mejores valores (o por que sigan cayendo los peores valores) de ayer (estrategia momentum) supone una nueva oportunidad ante el crecimiento bajo y las políticas monetarias acomodaticias . Creemos que la volatilidad seguirá impulsando los flujos de inversión hacia nuestros activos preferidos: deuda corporativa con calificaciones elevadas, renta variable de calidad y acciones con potencial de aumentar su rentabilidad por dividendo», dice.

En su opinión los gestores seguirán enfrentándose a la mayor batalla de los últimos años, la búsqueda de rentabilidad en un entorno de bajos tipos de interés. Es más, aseguran que “los bonos con rentabilidades del 3% o superiores son cosa del pasado». Esto es así por varias razones como el lento crecimiento mundial, los tipos de interés negativos, la relajación cuantitativa y la huida hacia la calidad ante los elevados riesgos presentes a escala mundial siguen presionando a la baja las rentabilidades.

Esto implica que los inversores que quieran más rentabilidad no tengan más remedio que asumir más riesgo “aumentando su apalancamiento o invirtiendo en clases de activos de mayor riesgo, lo cual, a su vez, se traducirá en un alza de las valoraciones de dichos activos. Es posible que la rentabilidad del mercado en el futuro sea inferior a la registrada en el pasado reciente, lo cual invita a adoptar un enfoque de inversión más activo», afirma Turnill.

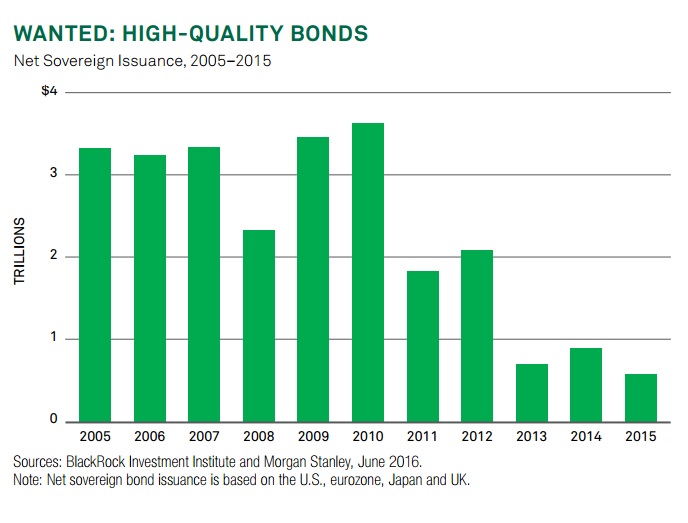

Según el último estudio del BlackRock Investment Institute (BII) no hay que descartar la renta fija pese a esta falta de retorno. Aseguran que “invertir en deuda pública de alta calidad, como bonos del Tesoro estadounidense, es una manera razonable de proteger las carteras de episodios de aversión al riesgo y resulta adecuado para aquellos inversores que deseen cubrir pasivos. Sin embargo, la deuda pública con rentabilidades negativas, como la de Alemania, presenta un precio elevado, señalan.

En cuanto a la deuda corporativa, el BII apuesta por el crédito con grado de inversión. Consideran que “los diferenciales de la deuda High Yield estadounidense podrían ampliarse a medida que aumenten las primas de riesgo e iliquidez dada la incertidumbre económica desencadenada por el Brexit, si bien las posibles ventas masivas podrían brindar oportunidades de compra”.

Hay que tener en cuenta que en Europa el programa de compra de bonos corporativos del BCE seguirá afectando a las rentabilidades. Ellos prevén que la institución invierta entre 4.000 y 5.000 millones de euros cada mes en este tipo de activos, prácticamente el 15% de las emisiones mensuales. “Este programa resulta especialmente favorable para la deuda con calificación Investment Grade de mayor calidad, el objetivo de las compras del BCE», aseguran.

Renta variable

En la entidad son más cautos con la bolsa, sobre todo en Europa “debido a la percepción negativa del riesgo, las elevadas valoraciones y el escaso crecimiento de los beneficios. Las ganancias estadounidenses llevan planas ya un año, el crecimiento de los beneficios japoneses se ha tornado negativo y las rentabilidades de los mercados emergentes sólo muestran ciertos indicios de recuperación. La incertidumbre en torno a cómo se perfilarán las relaciones del Reino Unido con la UE podría lastrar aún más las ganancias europeas”

En este entorno ellos apuestan por la renta variable de calidad y acciones con potencial de aumentar su rentabilidad por dividendo. Explican que “las acciones con potencial de aumentar su rentabilidad por dividendo registrarán una rentabilidad superior cuando la Reserva Federal eleve los tipos, lo cual es una ventaja adicional para dichos activos».

.jpg)

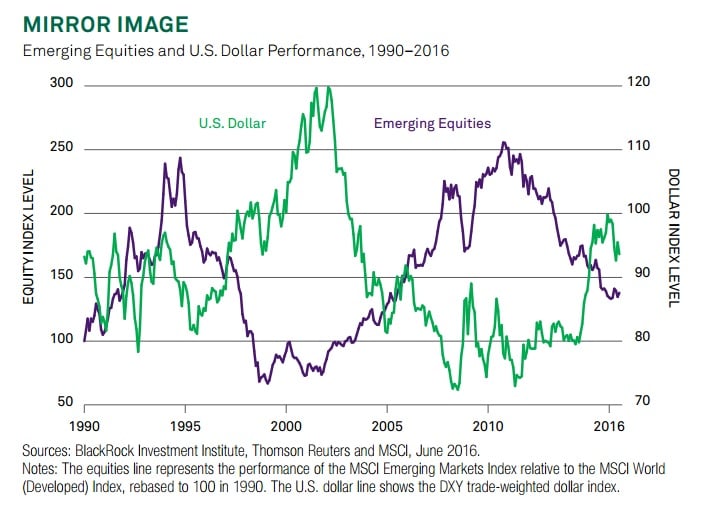

Emergentes

BlackRock se ha convertido en otra de las firmas de inversión que confían en los emergentes “gracias a las reformas estructurales adoptadas en algunos países y a la sólida demanda de los inversores que huyen de los tipos negativos. La interrupción prevista en la senda de la subida de tipos de la Reserva Federal resulta positiva para los atribulados activos de los mercados emergentes. Además, se están revirtiendo las dificultades cíclicas que provocaron la debilidad de las rentabilidades de los mercados emergentes durante los últimos años”. En este contexto se decantan en deuda emergente en divisas fuertes.

Según el BlackRock Investment Institute, «se han reanudado los flujos de las carteras hacia activos de los mercados emergentes y existe potencial alcista, pues la mayor parte de los inversores todavía están infraponderados en esta clase de activos».