Añadir Estrategias de Inversión en Google

El sector bancario español arrancaba con Bankinter (el pasado 19 de enero) y luego con Banco Sabadell (26 de enero) la presentación de las cuentas correspondientes al ejercicio 2022. En conjunto, el consenso de analistas de Bloomberg prevé que los beneficios de los seis grandes bancos de España, que cotizan en el Ibex 35, aumentaron en 2022 hasta los 19.877 millones de euros, una cifra que, de cumplirse, supondría un 15,9% más que en 2021.

A nivel particular, la próxima semana será el turno de la gran banca, con Banco Santander y BBVA, que presentarán sus resultados el próximo 1 de febrero, unas horas antes de conocerse el desenlace de la reunión de la Fed y en vísperas de la reunión del Banco Central Europeo.

BBVA aumentará el beneficio en el entorno de un 30%

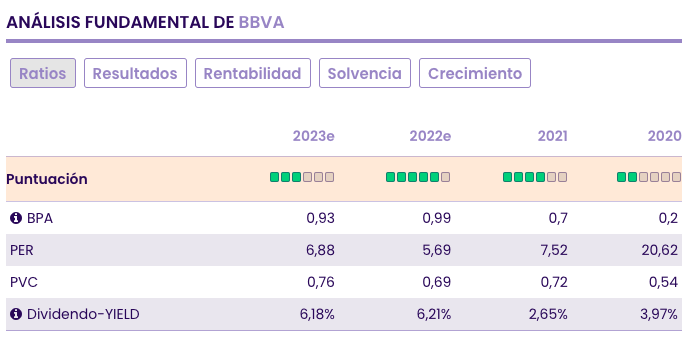

Respecto a la segunda entidad española por beneficio, la analista fundamental de EI María Mira anticipa en su informe de previsiones de resultados de 2022 en la banca del Ibex 35 para BBVA un "margen de intereses de 18.490M€, +25,9%; Margen bruto de 24.700 M€, +17,25% y Beneficio en 5.970 Me, +28,3% frente a las cifras de 2021".

Además, Mira añade que "la solvencia de BBVA, medida con el ratio CET1 debería haber cerrado 2022 en el 12,45% y mejorar hasta el 12,55% en 2023. La rentabilidad cerraría 2022 en el 9,18% bajo estimación media del mercado y mejorar hasta el 11,04% en 2023 con una mora muy controlada, en el 3,5%". (Accede a las previsiones de todos los bancos del Ibex 35 que quedan por presentar cuentas: Unicaja, Santander y Caixabank).

Por su parte, los analistas del consenso de Bloomberg son aún más optimistas y esperan unos beneficios de 6.250 millones de euros, un 34% más que hace un año. Turquía y México vuelven a ser los dos mercados en los que tiene puesto el foco el banco y que le ayudarán, junto a la subida de tipos en Europa, a crecer hasta pasar los 6.200 millones de euros.

Por su parte, los analistas de Renta4 avanzaron la semana pasada que el banco del Ibex podría elevar su beneficio del cuatro trimestre un 32%, hasta los 1.768 millones de euros, gracias sobre todo a su negocio en México, donde prevé una mejora del 61%. Las cifras del banco, según resumía la entidad, recogerán "el impacto positivo de la evolución de las divisas en el año y el entorno de subidas de tipos".

Desde Credit Suisse señalan que la entidad presidida por Carlos Torres debería mantener el crecimiento de los ingresos core en México y reportar el primer salto en el margen neto de intereses en España, aunque la inflación y la estacionalidad pueden impulsar el crecimiento de los costes. Igualmente, la depreciación significativa de la lira turca y del peso argentino debería tener un impacto negativo en las pérdidas y ganancias, ya que "la contabilidad hiperinflacionaria exige un ajuste de todos los resultados trimestrales utilizando la tasa de cambio de fin de año", afirman. Por otra parte, señalan que BBVA "podría abordar el exceso de capital a través de un posible aumento en la distribución" de dividendos.

Con alta rentabilidad por dividendo

En cuanto a lavaloración por múltiplos de BBVA, a precios actuales, el banco del Ibex 35 cuenta con un BPA estimado para el cierre de 2022 de 0,99€/acción.

La rentabilidad sobre dividendo-yield, muy a tener en cuenta en años de elevada inflación y de inestabilidad macro, es elevada para el conjunto del sector; "BBVA destaca en el 6,18% bajo nuestra estimación para el año en curso y a cotización actual", apunta María Mira.

Potencial en el Ibex de más del 9%

Previsiones financieras al alza que se reflejan en el goteo de su cotización en bolsa. BBVA repunta en el acumulado del año un 14,5% y cotiza en el entorno de los 6,4 euros, niveles de mayo de 2018.

Además, el consenso de Reuters confía en el buen hacer de BBVA, a cuyas acciones ve en los próximos doce meses en 7 euros, lo que supone un potencial de subida del 9,4% en el Ibex.