En su opinión, existen varios factores detrás de este comportamiento. “Por un lado, dice el experto, el high yield ya está caro en términos históricos con el spread frente a los treasuries por encima del 3,8%, frente a la media histórica del 5,8%”. Por otro lado, señalan “llegan titulares negativos desde varios sectores como la tecnología, los minoristas y los distribuidores de fármacos”, todos ellos con obstáculos de tipo structural para su negocio. En este sentido, destacan la presión de precios para la tecnología y la competencia de la distribución online para las otras dos industrias.

En su opinión, “también hay preocupación de que la reforma fiscal pueda herir las perspectivas de los emisores muy endeudados, ya que no está claro de que la reducción de los impuestos se vaya a financiar con la abolición de las deducciones”, señala Allenspach.

Por ultimo, los analitas dice que hay evidencias de que la liquidez sigue siendo un peligro que amplifica los movimientos del precio cuando el sentimiento se da la vuelta.

Allenspach concluye que “nos volvimos neutrals con el high yield americano a principios de año y estamos más preocupados de que el segmento pueda sufrir presión de ventas hacia final de año. Los inversores que todavía estén buscando exposición hacia el segment sin grado de inversión, deberían buscar instrumentos que ofrezcan protección de capital para limitar los riesgos de caídas”, dicen en la firma americana.

No hay que olvidar que hace ahora doce meses, el mercado de high yield americano se vio muy afectado por el impago de un par de compañías ligadas al precio de la energía. En este caso, el experto no hace ninguna distinción en función del sector.

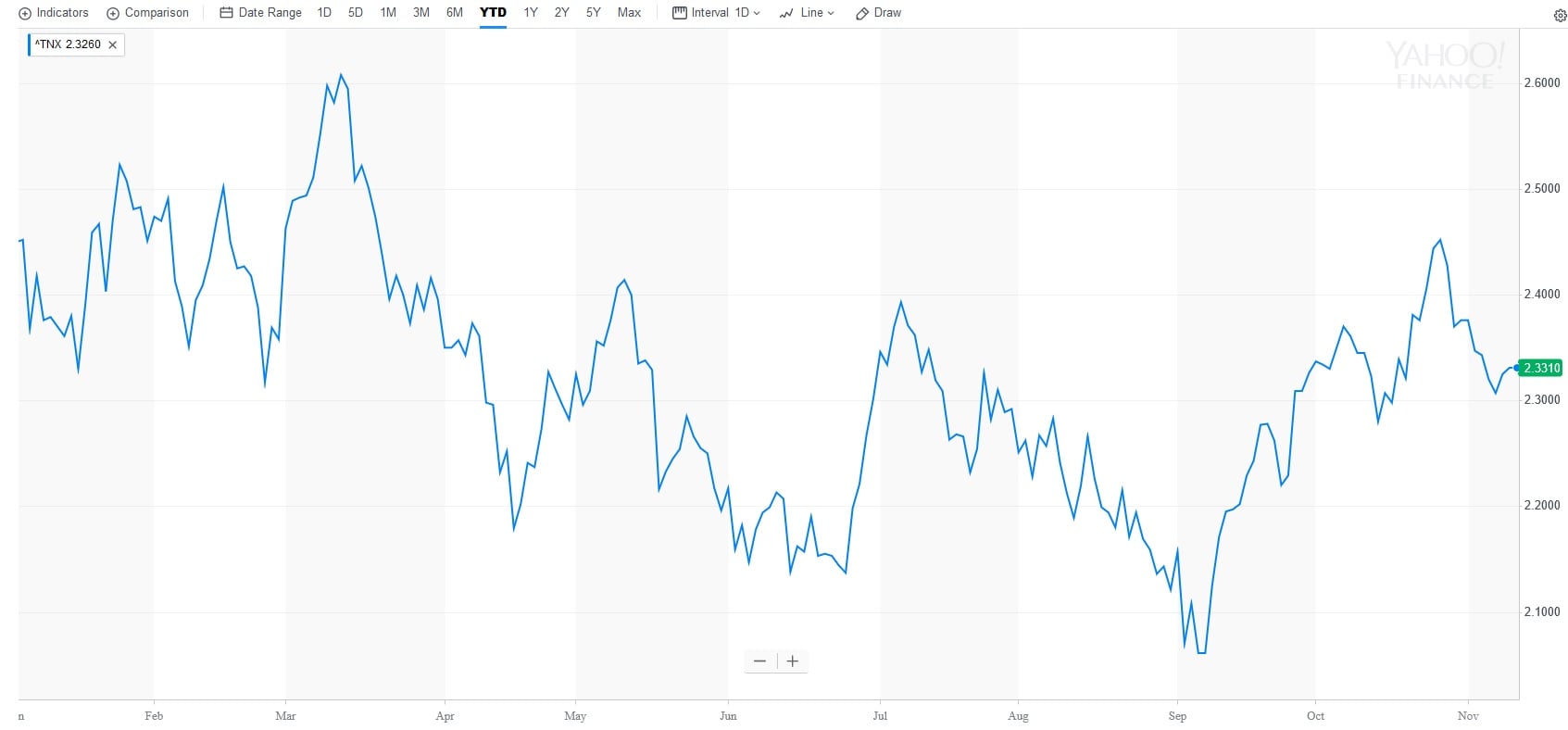

Rentabilidad del bono americano