Añadir Estrategias de Inversión en Google

Telefonica no remonta. Las acciones de la empresa de telecomunicaciones son unas de las que peor comportamiento están teniendo en el Ibex 35 durante este arranque de 2023, y su subida acumulada en el año apenas supera un tímido 2,5%.

Telefónica, que presentará sus resultados del cuarto trimestre de 2023 el próximo 23 de febrero, ha visto lastrada su cotización por algunas noticias aparecidas en las últimas semanas, entre ellas, la sanción de 800 millones de euros que tendrá que pagar su filial peruana tras ser condenada por la Corte Suprema del Perú a raíz de diferencias en el impuesto sobre la renta de los años 2000 y 2001; en principio la multinacional española tiene ya provisionado el impacto de esta sanción y, al cierre del tercer trimestre, la provisión ascendía 790 millones de euros. Otro asunto que parece preocupar a los inversores es el aumento salarial que Telefónica ha pactado con la representación sindical para su plantilla en España; esta subida, de un 7,8%, meterá presión a sus márgenes en España, según temen los inversores, si bien la teleco también aumentará sus tarifas.

Con todo esto, los inversores se lo piensan muy mucho a la hora de incluir a Telefónica entre sus apuestas para la cartera en los últimos ejercicios; de hecho, en 2022 las acciones de la teleco perdieron en bolsa un 4,7%.

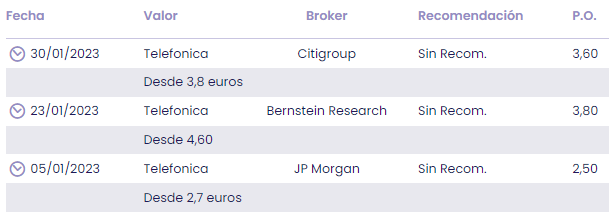

Y a ello se la poca fe de los analistas. En lo que llevamos de ejercicio, Telefónica ha recibido, con la de hoy, tres recortes de valoración por parte de los brokers.

Este lunes han sido los analistas de Citigroup los que rebajan el precio objetivo de las acciones de la empresa dirigida por Álvarez-Pallete hasta 3,60 euros, desde los 3,80 que les daban anteriormente. Con ello, y teniendo en cuenta los 3,48 euros a los que cotiza hoy, le deja un potencial de menos del 3,5%.

Pero, sin duda, los más pesimistas hasta el momento han sido los analistas del bróker estadounidense JPMorgan, que ven los títulos de Telefónica en 2,50 euros este año, muy por debajo de su cotización actual.

Mientras, si tenemos en cuenta el consenso de las 30 casas de análisis que recoge Reuters, la recomendación es la de mantener los títulos de Telefónica en cartera, a las que otorgan un precio objetivo de 4,49 euros, lo que supone un potencial del 28,9%.