Añadir Estrategias de Inversión en Google

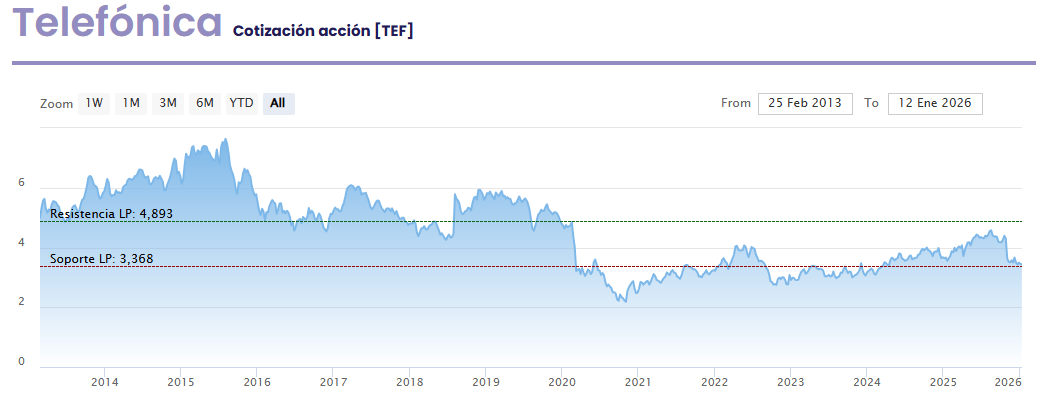

Telefónica ha arrancado 2026 con paso cansado y mirando de reojo a unos analistas que no terminan de decidir si el futuro será despejado o nuboso. Este martes UBS ha vuelto a pronunciarse sobre la operadora y, aunque mantiene su recomendación en neutral, ha optado por rebajar el precio objetivo desde los 3,90 hasta los 3,70 euros por acción.

El gesto no es menor, pero tampoco definitivo. Porque, con la cotización de Telefónica instalada alrededor de los 3,40 euros, el nuevo objetivo todavía dibuja un horizonte derevalorización del 8,8%, un pequeño rayo de luz en un comienzo de año que no ha sido amable con el valor.

Y es que en los primeros compases de 2026, Telefónica se deja ya un 2,8%, reflejo de un mercado que observa con escepticismo a la teleco del Ibex 35, atrapada entre la presión competitiva y la necesidad constante de reinventarse.

Por otro lado, si tenemos en cuenta el consenso de Reuters, las casas de análisis que cubren a Telefónica sitúan el precio objetivo de sus acciones en 4,04 euros, una valoración que implica un potencial positivo del 16,73% respecto a la cotización actual, de acuerdo con los datos recopilados por Reuters. La recomendación media es de ‘mantener’.