Es cierto que los traders tendremos una dificultad extra en forma de coste añadido pero entendemos que el mercado de brokers se adaptará al trading, para mantener el ritmo de actividad.

De todos modos hay una pregunta que se nos plantea y es; ¿Seguiremos operando?

Las primeras fuentes de información hablan de una tasa del 0.10% añadida sobre la renta variable de contado y un 0.01% en los derivados. No está claro si la operativa en derivados tendrá o no la tasa en primera instancia o si bien se aplicará con diferentes etapas. En Europa no es una novedad este tipo de costes y por ejemplo en UK, se aplica la tasa sobre la reina, un impuesto que grava las compras al 0.50%, una tasa muy superior a la Tobin.

En España podemos tener una oferta variada, pero pagar un 0.07% es una tarifa claramente competitiva. Aplicar un 0.10% sobre cada operación implica pagar un 0.17% muy por debajo de comisiones tradicionales del orden del 0.25% o incluso superiores que podemos pagar a una entidad financiera tradicional. Es lógico que a más costes menos ganancias, pero verdaderamente, las operaciones con acciones se realizan con trading direccional y el day trading y swing trading se realiza con productos derivados apalancados.

Como buenos traders, operamos en base a certezas y de momento, el sobrecoste en acciones no nos supone un agravio definitivo, como para poder seguir ejerciendo nuestra profesión. Al fin y al cabo, todos pertenecemos a la misma sociedad y aunque me tire piedras sobre mi tejado, si un empleado paga más IRPF y una empresa más Impuesto de Sociedades, es razonable que nosotros paguemos un impuesto añadido para combatir la crisis.

Lo que nos preocupa más, es la posible tasa sobre productos derivados. Si bien es cierto que los CFDs han democratizado la especulación apalancada, la operativa con derivados es de lejos la más utilizada por los inversores institucionales y las mesas de trading. En este sentido, entendemos que la banca de inversión pondrá muchas presiones para evitar la tasa Tobin sobre la operativa en derivados, puesto que en caso de llegar, sería mucho más perjudicial para los inversores institucionales que para nosotros. Sobre el tipo de trading, haciendo nuestros cálculos, entendemos que podríamos seguir teniendo ganancias con los sistemas de swing trading, buscando tendencias de dos a tres días, sería asumible para algunas estrategias de day trading y que sería claramente perjudicial para estrategias de arbitraje y de scalping.

De todos modos, entendemos que en caso de producirse dicha tasa, deberíamos estudiar la posibilidad de operar en mercados americanos con más liquidez, mejores costes y menos tasas.

Por lo tanto, si se nos pregunta sobre si la tasa Tobin, supondrá el fin de los traders, la respuesta es contundente. Somos traders: ¡seguiremos operando!

EJEMPLO:

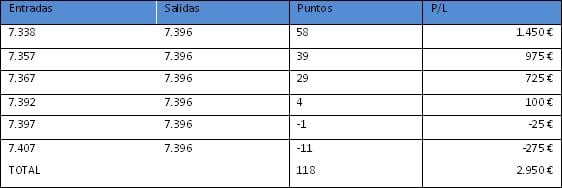

Supongamos este sistema. Entradas escalonadas en ruptura del canal de 20 sesiones con el Dax, en gráfico de 5 minutos y salidas en mínimo decreciente tras ruptura de MME de 20.

El sistema nos marca la siguiente estadística:

En este ejemplo, suponiendo unas comisiones de 2 € por cada trade, tendríamos un total de 6 operaciones round trip, es decir 12 contratos. El total de la operación sin la tasa tobin, generaría unos costes de 24 €. La tasa tobin, supondría un 0.01% sobre el volumen de transacción, por lo tanto, en el caso del DAX, el nominal total implica un multiplicador de 25 veces sobre su cotización, es decir 184.000€ por cada trade, o lo que es lo mismo, 2.208.000 €. Por lo tanto, la tasa tobin supondría unos costes adicionales en mi trading de 220,80 €.