Añadir Estrategias de Inversión en Google

Talgo cerraba 2020 en negativo afectado por la crisis de la covid-19. Con pérdidas acumuladas en todo el pasado ejercicio. Sin embargo, en el transcurso del año, los números han ido mejorando. De hecho la compañía de fabricación de trenes alcanzaba una cifra de negocios de 487 millones de euros, un 21% superior a la del año anterior, por el avance sustancial registrado en el cuarto trimestre del año, a doble dígito frente al anterior.

La mejora en la fabricación y la reanudación de las labores de mantenimiento han sido fundamentales en este avance, con la recuperación de la movilidad interurbana como piedra de toque en ese avance. Bankinter pone sobre la mesa que sus ingresos se encuentran por encima de lo esperado y que su Ebitda ajustado alcanza los 28 millones, con una caída de casi el 59% y en este caso se muestra por debajo de lo que el mercado estaba esperando para la compañía. La cartera de pedidos, también por debajo 3.184 millones de euros. Baja eso sí la deuda financiera neta a 48,1 millones.

En cuanto a las previsiones para este 2021, contempla un margen de Ebitda ajustado del 10-12% para 2021, un capex de 21 millones de euros y que se realice el segundo tramo del programa de recompra de acciones, por valor de 3,6 millones de títulos, que equivalen al 2,8% de su capital. Esperan además una recuperación que será gradual en el presente ejercicio y retomar ya niveles normalizados cuando llegue 2022.

También desde Bankinter consideran neutral al valor tras sus cuentas y esperan un Ebitda un poco mejor para este año aunque lejos del resultado bruto de explotación del 17% conseguido en 2019. Aunque suponen que se demorará la llegada de normalización de su actividad en mantenimiento de los trenes, que presenta un margen elevado, ante la menor circulación de flotas que sigue incidiendo negativamente en la compañía.

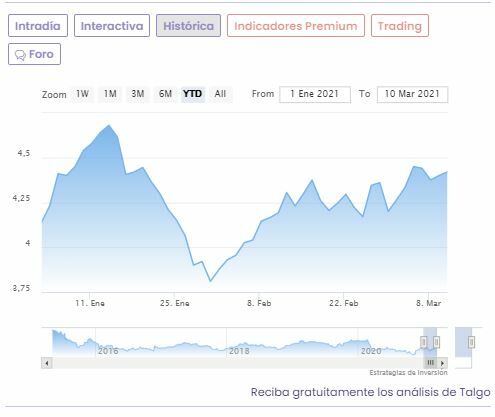

En su gráfica de cotización vemos como Talgo cotiza con avances a lo largo del ejercicio, mientras le separa un 6 % de máximos del año y se aleja de los mínimos del presente 2021 en un 21% . En lo que va de año, presenta alzas del 8,5% mientras que en marzo sus avances alcanzan el 2,8% y en las últimas 20 sesiones el valor sube un 6%.

Más allá de los números, sobre proyectos, Talgo trabaja para esté listo el prototipo de tren hídrido Talgo Vittel-One que utilizará baterías de hidrógeno y pilas de combustible, que estará ya en vía, para el mes de noviembre. En él se trabaja en el CNH2, el Centro de Experimentación de Tecnologías de Hidrógeno y Pilas de Combustible de Puertollano. Un proyecto alternativo al diésel en lugares donde no pueden tomar energía de la catenaria.

Además de ello, Renta 4 quita importancia a las últimas adjudicaciones de Renfe en las que Talgo ha sido descalificado por motivos técnicos, ya que eso ocurrió en octubre y no tiene impacto actual sobre el valor. Y se enfoca a los contratos pendientes en el que coloca a la compañía como favorito en la compra de 40 cabezas tractoras de Alta Velocidad con un presupuesto que roza los 295 millones de euros.

A esto unir otro en el que le iguala con CAF para la adquisición por parte de Renfe de 38 trenes de cercanías y regionales híbridos por importe de 474 millones de euros. Desde la firma recomiendan sobreponderar el valor con un precio objetivo por acción de 5,2 euros la el título lo que supone un potencial para el valor del 13% sobre el precio de cierre de ayer.