Añadir Estrategias de Inversión en Google

Si nos atenemos a la caída que he experimentado el selectivo español desde el pasado 1 de octubre, se ha dejado más de un 3%. Si ayer hubiera cerrado con caídas - como llevaba durante toda la sesión, el Ibex35 habría encadenado once sesiones consecutivas de caídas, lo que supondría la peor racha bajista del selectivo desde 1992. A pesar de que hay muchas voces las que reconocen que, eliminado el ruido político, puede ser momento de comprar, lo cierto es que la cautela debe ser primordial a la hora fijarse en el selectivo nacional.

Para empezar, porque la caída mostrada desde los 10.594 puntos, “vuelve a activar señales de venta en el oscilador MACD, en un entorno de lógico repunte de volatilidad que, pese a ello, sigue en niveles no preocupantes y que, sin embargo, no tiene respaldado por aumentos en el nivel de contratación”, explica José Antonio González, analista de Estrategias de inversión quien reconoce que “si bien la situación técnica pierde momento positivo en el corto plazo, no supone una alteración grave por el momento desde una perspectiva de vigencia de su estructura creciente primaria”.

Es por ello que todavía, insistiendo en la cautela, se pueden tomar posiciones en compañías que tengan una mayor fortaleza que el selectivo español y aun cuenten con potencial. Tirando de esto, es cierto que hay un 60% de las compañías que componen el selectivo (en total, 21) que han caído más de ese 3% que ha experimentado el selectivo español de caída. Los mayores retrocesos en este mes y medio se los llevan los títulos de DIA, Tecnicas Reunidas y Melia Hotels, con caídas que superan el doble dígito. No sorprende, dentro de este grupo, que haya títulos que tengan potencial de más del 30% desde los precios actuales.

Tan sólo cuatro compañías han conseguido caer menos que el selectivo nacional, Iberdrola, Ferrovial, Mapfre y Endesa, pero también cotizan en este período en negativo. Pero lo interesante, tirando de estadística, es que casi hay una decena de valores que han conseguido dejar de lado los números rojos del momento. Y de éstos, la mitad todavía cuentan con potencial desde los precios actuales.

Veamos. Los títulos de Abertis son los que más han subido en este período. Metido en plena operación corporativa donde ACS y Atlantia se enfrentan a golpe de talonario por hacerse por la concesionaria de autopistas, lo cierto es que la compañía ha subido más de un 9,2% en el período – a un paso de los 18,76 euros ofrecidos por ACS pero por encima de los 16,5 euros que daba Atlantia – aunque el consenso cree que el objetivo está por debajo de ambas ofertas: en los 16,36 euros. Esto supondría ver caídas de la compañía del 10% desde los precios actuales. Entran en este grupo de acciones que suben pero que no tienen recorrido según el consenso de Reuters, acciones como Cellnex Telecom y Amadeus que, con subidas de más del 6%, deberían corregir entre un 1% y un 5% para alcanzar el objetivo de las casas de análisis.

Y aun con todo, son estas tres compañías, las que mejor puntuación tienen en los indicadores técnicos de Estrategias de inversión al estar en fase alcista de corto y medio plazo con el volumen como único factor que hace que no lleguen a la máxima puntuación del selectivo.

Al otro lado de lista, seis compañías que han conseguido resistir los embistes del mercado y aún cuentan con potencial desde los precios a los que cotiza actualmente.

Son lo títulos de Arcelormittal los que más potencial ofrecen – en torno a un 19%- si alcanza los 27,66 euros que estima el consenso de mercado. Una subida adicional a la del 6% que acumula en el período mencionado y que, en el año, es del 11,85%. Desde un punto de vista técnico, lo cierto es que la compañía tiene un gráfico impecable, en pleno proceso de consolidación de las alzas previas que queda identificada entre la resistencia de 25,885 y el soporte de los 24,04 euros. “Dicha gama lateral de precios que no dañan la estructura creciente de medio plazo que parte desde los 17,72. En este sentido, los alcistas o compradores siguen presentando buen momento con el objetivo de atacar los actuales máximos anuales de los 26,51, por lo que la tendencia citada sigue presentando potencial y los retrocesos son catalogados como oportunidades de compra”, explica el analista de Estrategias de inversión. (Ver: Positivos en mineral, metales y transformación)

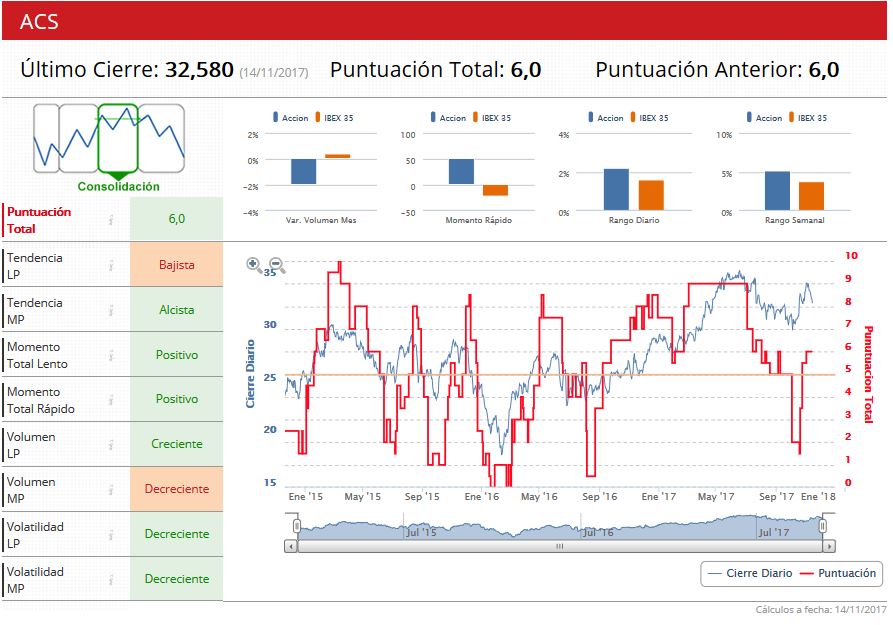

ACS también podría subir un 16% más si decide visitar los 37,47 euros que tiene como objetivo. Como hemos comentado anteriormente, la compañía está inmersa en la contraopa lanzada por Abertis acumulando una subida de más del 11% desde los precios actuales. El precio está luchando por retomar la senda alcista de fondo y “se predispone a atacar el área de resistencia de los 35,98 / 35,485, ataque que llevará a cabo con lecturas de sobrecompra acumulada en el MACD que podrían permitir una consolidación en torno a las resistencias citadas y el ahora soporte de los 33,90 que le permita normalizar lecturas en favor de una continuidad de las compras”.

Una lectura técnica que se muestra en sus indicadores técnicos, que le dan una puntuación de 6,5 sobre 10, con una tendencia que es alcista a medio plazo, momento positivo y una volatilidad que va en favor de seguir viendo subidas en la compañía.

%%%Configura tus alertas sobre ACS|ACS%%%

Por último, los títulos de Enagás– que suben en este poco más de mes y medio un 0,48%, acumula en lo que llevamos de ejercicio algo más de un 3%. Los brokers le fijan un objetivo de 25,78 euros lo que supondría una subida adicional del 7,6%. Dicen los expertos que la superación, en cierre semanal, por encima de 24,265 euros, permitiría pensar en un proceso de recuperación apoyado por lecturas significativas en el oscilador MACD, lecturas que logran superar la directriz bajista de medio plazo y vienen respaldadas por divergencias alcistas. “De este modo, la curva de precios vuelve a encontrar argumentos en favor de un impulso alcista rumbo a la zona de los 24,985 / 24,87 y que le podrían llevar a cotizar a la parte alta del amplio proceso lateral de largo plazo situado entre los 26,225 / 25,905”, explica González. (Ver: Análisis técnico de Enagás)

%%%Configura tus alertas sobre ENAGAS|ENG%%%