Añadir Estrategias de Inversión en Google

Sacyr vive un 2021 en positivo. Tanto en cifras financieras, como en volumen de negocio, como en datos bursátiles. Un tres en uno que no se le escapa a los analistas que siguen el valor.

En este sentido, en los mes de febrero y marzo varios analistas que cubren a Sacyr han actualizado el precio objetivo en sus recomendaciones sobre la compañía y, de un total de 12 analistas, 11 de ellos recomiendan comprar el valor (92%) y sólo 1 recomienda su venta (8%).

El consenso sitúa el precio objetivo de la acción de Sacyr en los 2,75€/acc., lo que supone un potencial de revalorización del 29% respecto a los 2,14-2,16 euros en los que se movía ayer, 17 de marzo.

Casa | Precio Objetivo | P. Objetivo previo | Var. P.O.(%) | Potencial (%)* |

|---|---|---|---|---|

Societe Generale | 3,27€/acc. | 2,20€/acc. | +49% | +53% |

Kepler Cheuvreux | 2,75€/acc. | 2,58€/acc. | +7% | +29% |

Bankinter | 2,72€/acc. | 2,62€/acc. | +4% | +27% |

GvC Gaesco | 2,64€/acc. | 2,30€/acc. | +15% | +23% |

Sabadell | 2,53€/acc. | 2,03€/acc. | +25% | +18% |

*p.cierre 12/03/21: 2,14€/acc. Fuente: Bloomberg

¿Por qué comprar Sacyr?

Los analistas resaltan el continuismo de los pilares principales del Plan Estratégico 2021-2025 de Sacyr, donde los aspectos clave son el foco en el negocio concesional (+85% EBITDA concesional en 2025 vs 78% actual) y la reducción del apalancamiento con recurso por debajo de 1,5 veces Ebitda; así como la previsión de una cifra de negocios de 5.500 millones de euros en 2025, 1.200 millones de euros de EBITDA, 200 millones de euros en beneficio neto y 1.000 millones de euros de flujo de caja operativo.

El compromiso de la compañía con la sostenibilidad como piedra angular en el plan estratégico, es otro aspecto valorado por los analistas.

Además, Sacyr prevé realizar inversiones (incluyendo deuda) de 5.000 millones de euros en cinco años, de los que 1.000 millones serían equity que aportaría la empresa. La retribución al accionista se mantendrá en el entorno del 5%.

Entre los aspectos que destacan los analistas de los resultados de 2020 se encuentran:

- A pesar de la pandemia, el grupo ha crecido: cifra de negocios (+9%), en EBITDA (+7%) y en EBIT (+6%) y el Flujo de caja operativo (+7%).

- Por área de negocio, Sacyr Concesiones incrementó un 23% los ingresos y 5% el EBITDA. Los analistas resaltan el marcado perfil concesional de la compañía, en el que casi el 80% del EBITDA proviene de activos concesionales (aproximadamente el 90% son activos con pagos por disponibilidad o con mecanismos de mitigación del riesgo a la demanda o al tráfico). La gestión de la actividad de agua en esta división aporta mayores sinergias y expertise.

- Esto, sumado a las otras dos divisiones estratégicas de Sacyr, como lo es Ingeniería e Infraestructuras y Sacyr Servicios, que desarrolla su negocio en el sector medioambiental, facility management y la conservación de infraestructuras, entre otros.

En fase alcista por técnico

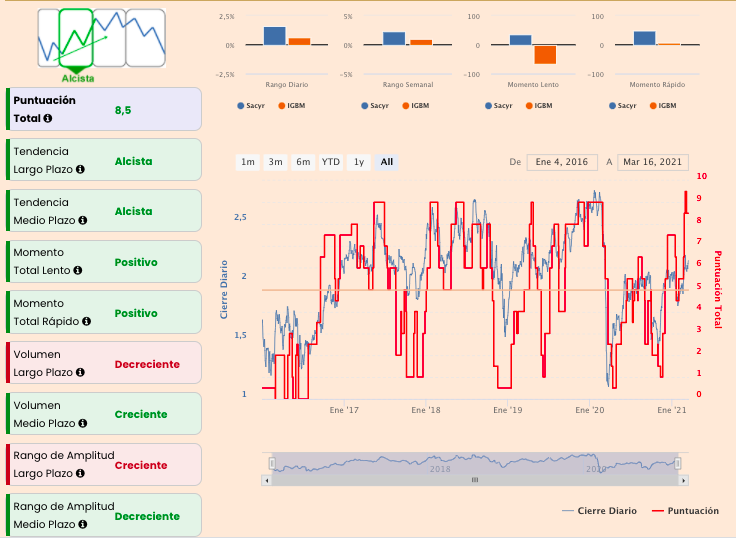

Si atendemos a lo que nos aportan los indicadores premium de Estrategias de Inversión vemos como Sacyr alcanza, en modo alcista, una puntuación a la baja de un punto pero con 8,5 puntos de los 10 posibles. Así solo en negativo encontramos el volumen y la volatilidad a largo plazo para el valor, que es, respectivamente decreciente y creciente.

El resto, tendencia alcista que muestra Sacyr tanto a medio como a largo plazo, el momento total, lento y rápido que es positivo, el volumen a medio plazo creciente, y el rango de amplitud decreciente a medio plazo.

A nivel de negocio, la compañía está muy volcada en las concesiones y se encuentra entre las constructoras seleccionadas para entrar en el plan de autopistas 5G de Colombia, que se denomina Concesiones del Bicentenario. El primer proyecto por el que compite frente a siete grupos más es el corredor Nueva Malla Vial del Valle de Caucu, Accesos Cali y Palmira, como cuenta El Economista.

Además en el caso de España, Sacyr también entra en liza para adentrarse en el macroplan de carreteras, que incluye un plan de inversiones de hasta 5.000 millones de euros que comienza con la primera concesión entre Alicante y Murcia para los próximos 25 años.

Todo esto mientras espera cumplir con su ambicioso Plan Estratégico para los próximos cinco años, tras cerrar un 2020 en el que Sacyr ganaba 36 millones de euros, frente a las pérdidas por las provisiones de Repsol del año anterior de casi 300 millones y en el que, esas concesiones han supuesto el cierre en positivo.