Añadir Estrategias de Inversión en Google

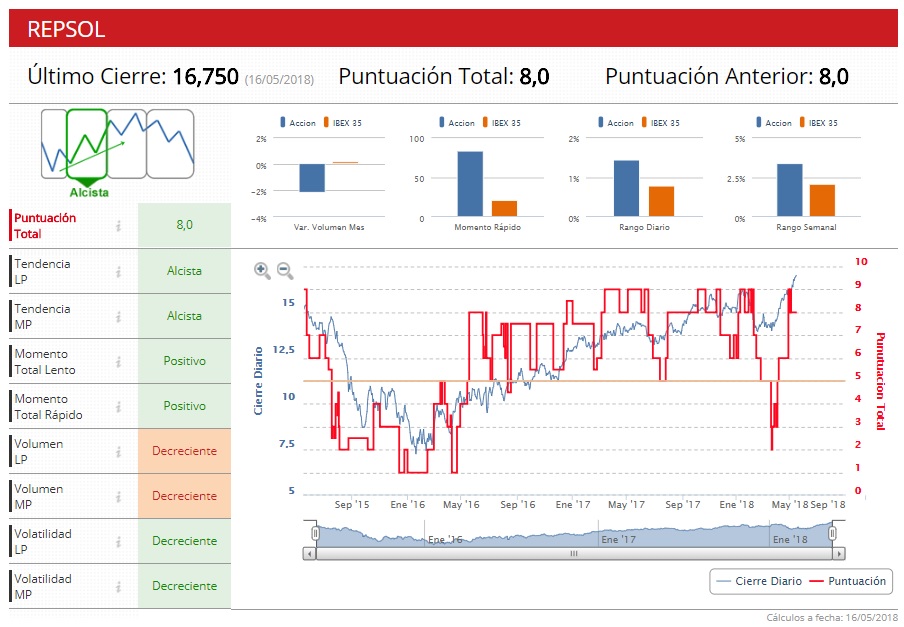

Los 17,09 euros de la sesión del jueves contrastan con el rango lateral en el que está inmersa la acción de Repsol desde 2006 entre los 7 euros y los 16 euros. El entorno de los 16 euros ha sido su nivel de resistencia clave durante varios años como en 2007, 2011, 2012, 2014 o 2015. Justo ahora los ha superado y los analistas de Barclays le dan potencial hasta los 19,5 euros por acción, lo que supone un recorrido del 14% respecto al precio de cierre de este jueves.

“Repsol tenía una resistencia en los 16,18 euros que había tratado de superar en tres ocasiones sin que fuera posible y que hemos visto cómo se ha superado. Esta superación indica que podríamos ver el precio en los 18,50 euros, más sabiendo que el precio puede seguir presionando al alza, lo que es muy positivo para la compañía. Sí es cierto que después de superar la resistencia puede hacer un pullback hacia esa zona pero a partir de ahí el objetivo que marco son los 18,50 euros por acción”, comenta el analista de IG, Sergio Ávila.

Lo cierto es que el barril de Brent, de referencia en Europa, está cerca de los 80 dólares, máximos desde noviembre de 2014 y consigue una subida acumulada del 20% en 2018, superior al 17% que escaló en 2017. Los analistas de Goldman Sachs indican en un informe que ven al petróleo en 98 dólares, ante la perspectiva de que la demanda mundial se eleva por encima de los 100 millones de barriles diarios a partir de este verano, lo que generaría un déficit de bombeo de un millón de barriles.

La OPEP, por su parte, considera que el avance del precio del petróleo hacia los 80 dólares el barril constituye un alza de corto plazo generada por factores geopolíticos en lugar de una escasez de oferta, dijeron cuatro delegados del cartel, en una señal de que el grupo no está planteándose cambiar su acuerdo de recortes de suministros. El cártel también dio a conocer que el cumplimiento de su acuerdo sobre recortes de bombeo alcanzó el 149% en abril, un máximo histórico.

Comprar todo, salvo Galp

El consenso de los analistas recomienda comprar también el resto de competidoras europeas de Repsol como Total, Royal Dutch Shell, Eni, BP y sólo mantiene el consejo de mantener en las acciones de la portuguesa Galp. Repsol llega a este escenario de escalada del petróleo como la compañía más barata por PER (ratio precio-beneficio) en las 11 veces, mientras que Royal Dutch Shell y la italiana Eni se mueven en las 17 veces, mientras que la británica BP llega hasta las 29 veces, según recoge Reuters. Las estimaciones apuntan que el PER de Repsol llegará a las 11,26 veces en 2019, frente a las 10,6 veces de 2017.

La compañía que dirige Brufau también es la petrolera europea que cotiza a un precio por valor en libros más bajo que llega a las 0,87 veces, mientras que Galp cotiza a un precio por valor en libros de 3,2 veces. El resto se mueve entre las 1,5 y las 1,2 veces. La más rentable del sector es Galp con un ROE (rentabilidad sobre recursos propios) del 12,9%, mientras que Repsol tiene un ROE del 6,5%.

Es un sector al que la tensión geopolítica entre Estados Unidos e Irán por la ruptura del acuerdo de no proliferación nuclear y las sanciones anunciadas por el presidente Donald Trump al Gobierno de Hasán Rouhaní han dejado con revalorizaciones en el parqué en lo que va de año superiores al 10%. Galp y BP escalan un 11%, Shell un 11,5%, Total un 18% y Eni un 20%.