Añadir Estrategias de Inversión en Google

El precio del petróleo es uno de los activos que mejor lo están haciendo en lo que va de año. El precio del barril de Brent ha logrado pasar en algunos momentos de mayo el nivel de 76 dólares. Un movimiento que se ha producido debido a la tensión geopolítica en la zona, a la posibilidad de que Estados Unidos imponga sanciones a Irán y a la decisión de la OPEP de rebajar los niveles de producción”.

Richard Turnill, director Mundial de Estrategia de Inversión en BlackRock, señala que “el incremento de los riesgos geopolíticos derivados del Golfo Pérsico ha impulsado unos beneficios de doble dígito en el petróleo este año. El favorable contexto de la oferta y la demanda también ha contribuido, por lo que el petróleo es uno de los activos que mejor comportamiento está registrando en 2018. Para los inversores que busquen exponerse a esta temática ahora, creemos que la renta variable del sector energético resulta más atractiva que la propia materia prima”.

Para el estratega de la gestora, la opción para todos aquellos que quieran posicionarse ante esta tendencia es clara, “para los inversores que busquen exponerse a esta temática, nosotros preferimos la renta variable del sector energético frente a la materia prima en sí”.

Quizá eso es lo que han pensado los inversores de Repsol, que en las últimas jornadas ha logrado superar el máximo histórico (ajustado por dividendo) de 16 euros por acción. Para Eduardo Bolinches, director de bolsacash, “Repsol quiere hacer historia y acaba de marcar un nuevo máximo histórico al calor de las subidas del barril de petróleo que se ha movido desde los 59 dólares donde comenzaba el año hasta los actuales 70. De hecho, se encuentra en niveles del año 2014 y con pretensiones se seguir subiendo por lo que es de esperar que la cotización de la petrolera española continúe comportándose de manera favorable”, explica el analista.

Julián Pascual socio y presidente de Buy & Hold coincide en que la razón para las subidas es principalmente el precio del petróleo. “Desde la compra de Talismán el peso del upstream en Repsol supone cerca del 50% de ebitda de la compañía y este se ve influenciado por la evolución del precio del petróleo, que actualmente se encuentra por encima de 70 dólares, frente a los 50 dólares que necesita Repsol para equilibrar sus cuentas y frente a los 60 dólares a los que cotizaba hace pocos meses”. Pero no sólo eso, Pascula considera que en la trayectoria del valor también ha influido “ la buena evolución de la acción es el cumplimiento de su plan de negocio y de reducción de deuda, teniendo actualmente un nivel de deuda inferior a una vez ebitda”.

Tras subir más de un 7% en el año, los expertos creen que el valor podría continuar con las alzas en bolsa. Juan José Fernández Figares, director de análisis de Link Securities, señala que “Repsol tiene buena pinta. Cotiza con descuento frente a sus competidores y ha iniciado un plan de recompra de acciones interesante”. En su opinión, “a medio plazo, el valor es interesante, ya que genera mucha caja (free cash-flow yield superior al 7%), lo que asegura una elevada rentabilidad por dividendo, holgadamente por encima del 5%. Si el precio del crudo se mantiene cercano a los niveles actuales, el sector en conjunto tiene atractivo”.

Otra cosa es lo que ocurra en bolsa, sobre todo a corto plazo, ya que la geopolítica puede jugar su parte. Todo lo que ocurra a partir de ahora en Oriente Medio y en Irán puede tener su efecto en el precio del petróleo y eso puede impactar en el valor. De acuerdo con el analista de Link Securities, “a muy a corto, si el precio del crudo corrige algo tras el reciente rally es posible que se produzcan algunas tomas de beneficios en los valores del sector, incluido Repsol”.

Pero a medio plazo, desde Buy & Hold consideran que cuando se piensa en la compañía hay que considerar algo más que los precios del petróleo por “los bajos múltiplos a los que cotiza actualmente, con un PER 2018 de 10 veces y un múltiplo EV/EBIT 2018 de 10 veces”. Por eso en la firma aseguran que la petrolera tiene potencial de subida.

Es más, consideran que “una caída sería una oportunidad de compra. Aunque no tenemos posiciones en Repsol, nuestra recomendación sobre el sector es positiva y nuestras posiciones en este sector están en compañías como Petrofac y Tullow Oil”.

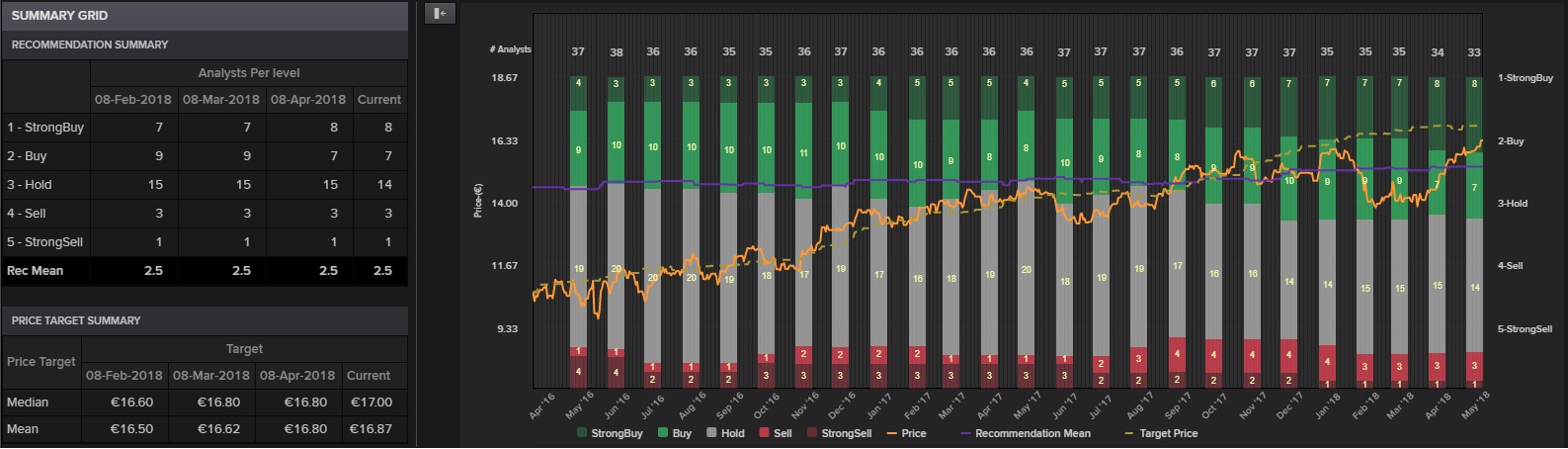

El consenso de Reuters muestra que la recomendación media de los analistas que siguen el sector es de compra con un precio medio objetivo de 16,87 euros por acción.

Análisis técnico

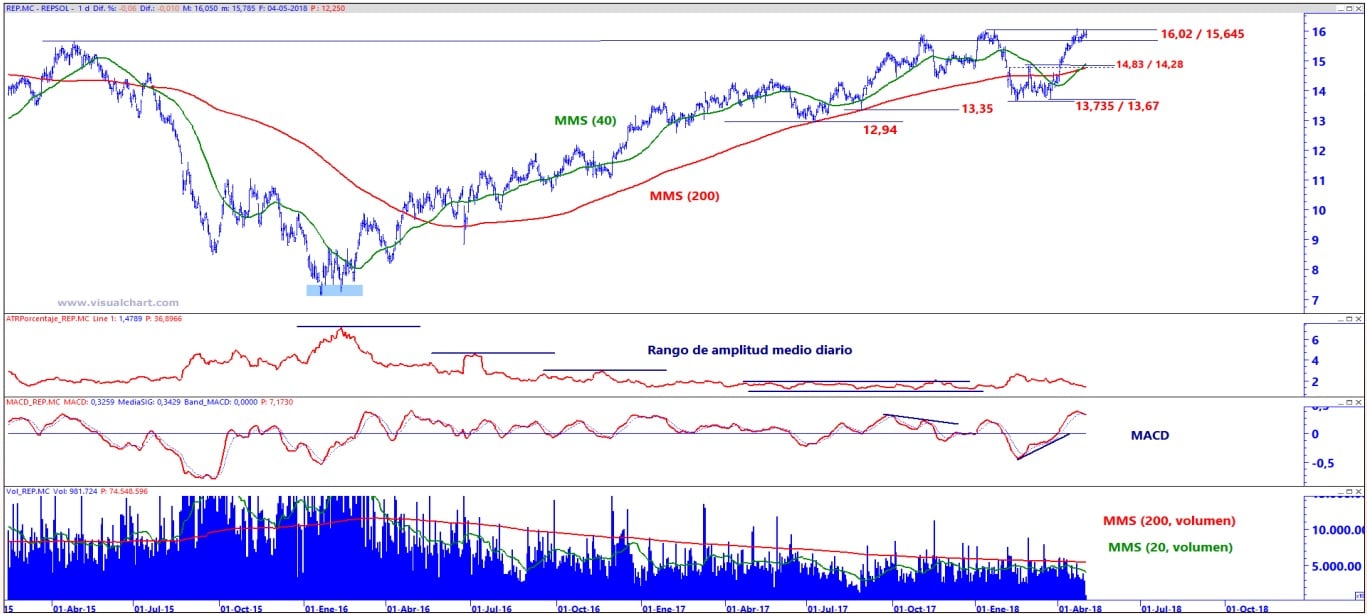

Desde un punto de vista técnico, José Antonio González, analista de Estrategias de Inversión, señala que “Repsol logra resolver al alza el rango lateral comprendido en torno a los 14,83 y los 13,67 euros, cuyo objetivo de proyección alcista se establece a la altura del área de resistencia significativa de los 16,02 - 15,645, objetivo que se encuentra atacando en un entorno incuestionablemente alcista y cuya superación permitiría cotizar en plena subida libre”, señala el experto.

El director de análisis de Link Securities explica que “el nivel de 16,00 euros le cuesta mucho superarlo. El de ahora es el tercer intento en los últimos meses. De no poder con este nivel, es factible que vuelva a apoyarse en su medio de 200 sesiones, cerca de la cota de 15 euros. A medio plazo, y si finalmente en algún intento supera los 16 euros, la siguiente referencia se situaría en ía en 17,80 euros aproximadamente situaría en 17,80 euros, aproximadamente”.

Hay que tener en cuenta que esta misma semana, el próximo viernes, la compañía celebrará su Junta de Accionistas en la que tiene la intención de someter a votación, entre otras cosas, el reparto de un dividendo de 0,9 euros brutos por acción. Esto implica una mejora desde los 0,8 euros de los dos años anteriores. El otro hito importante que vigilan los analistas para Repsol es la presentación el próximo 7 de junio de su plan estratégico.

Acceda aquí al análisis técnico semanal de todos los valores del selectivo español