Añadir Estrategias de Inversión en Google

Red Eléctrica cerró 2017 con una revalorización superior al 8%, batiendo al Ibex 35. Sin embargo, en el arranque de 2018, la compañía de transporte de electricidad se ha convertido en el peor valor del selectivo español, al retroceder casi un 4%.

A pesar de comenzar este año con mal pie, los analistas siguen confiando en Red Eléctrica. Así, los analistas de Reuters recomiendan mantener las acciones de la compañía que preside José Folgado, con un precio objetivo de 19,31 euros, lo que supone un potencial de subida del 6,5%. El 56% de los analistas que cubren a la eléctrica aconsejan mantener; el 24%, vender, y el 20% restante, comprar.

Una de las últimas entidades en mejorar su consejo sobre Red Eléctrica ha sido Deutsche Bank, que pasó a recomendar comprar los títulos de la compañía, desde mantener, al tiempo que elevó el precio objetivo, hasta los 21,2 euros, por encima de la estimación del consenso de Reuters.

Sin comerlo ni beberlo, o sí, Red Eléctrica se ha visto involucrada, como personaje secundario, en uno de los culebrones empresariales que ocupa las páginas de los diarios económicos día sí y día también: la guerra de opas por Abertis.

Y es que Red Eléctrica está interesada en hacerse con el operador de satélites Hispasat, controlado por la concesionaria española. La compañía que dirige José Folgado ha tenido que salir en su defensa, ante las acusaciones de que el Gobierno español le haya obligado a la compra de Hispasat. No hay que olvidar que se trata de un activo estratégico para el país y que en la puja por Abertis se enfrentan ACS, española y presidida por Florentino Pérez, y el grupo italiano Atlantia.

Así, Red Eléctrica de España aseguró que la toma de una participación relevante en el operador de satélites encaja en su estrategia de diversificación del negocio. La operación se basaría en la compra directa de la participación que tiene Abertis (57,05%) y la que tiene Eutelsat (33,69%) en una operación que puede valorar Hispasat en torno a 1.000 millones de euros.

Una de las casas de análisis que ha hecho pública su opinión sobre dicha operación es Macquarie. Los expertos australianos mejoraron sus perspectivas sobre Red Eléctrica, de infraponderar a neutral, en un informe basado en las expectativas de una inminente adquisición de Hispasat.

En cuanto a la rentabilidad por dividendo, la de Red Eléctrica alcanza el 4,6%, mientras que el de Inditex es del 2,33%. La eléctrica remunera a sus accionistas dos veces al año. El 5 de enero repartió 0,25 euros y el siguiente abono será en julio. Por su parte Inditex abonó el pasado 2 de noviembre un dividendo complementario y otro extraordinario, de 0,16 y 0,18 euros brutos por acción, es decir, 0,34 euros en total.

El PER de Red Eléctrica es de 14,69 veces, mientras que el de la textil gallega es de 27,11 veces. Ambas compañías también cotizan por encima de su valor contable. Y es que el valor en libro de la eléctrica es de 3,17x, inferior a las 7,08 veces de Inditex.

El consenso recomienda comprar las acciones de la matriz de Zara con un precio de 34,97 euros por acción, lo que supone un potencial del 21,3%. De los 37 brokers que siguen a Inditex, el 62% aconseja comprar; el 27%, mantener, y el 11% restante, vender. Así, la corrección de los últimos meses deja al grupo textil con un importante potencial.

Y todo ello, después de que el grupo fundado por Amancio Ortega se dejó en 2017 un 10% de su valor en bolsa. En las primeras semanas de 2018, el retroceso es de casi el 1%.

Un ejemplo de que los analistas siguen creyendo en Inditex es Citi. Estos expertos siguen incluyendo a la textil gallega en su lista de valores europeos favoritos, en la que también se encuentran otras compañías españolas como Iberdrola, Telefónica y Arcelormittal.

%%%Configura tus alertas sobre INDITEX|ITX%%%

Los expertos del banco otorgan al valor un precio objetivo de 38,5 euros por acción, lo que daría a la matriz de Zara un potencial de más de un 30% desde los niveles actuales de valoración. Después del mal comportamiento de la acción en los últimos meses un buen catalizador, consideran en la firma, podrían ser los resultados que publicará el 14 de marzo.

No le ha ido bien a la compañía en sus últimas presentaciones de resultados. En la última ocasión, comunicó que registró un beneficio neto de 2.341 millones de euros durante los nueve primeros meses de su ejercicio fiscal (desde el 1 de febrero al 31 de octubre), lo que supone un aumento del 6% respecto al mismo periodo del ejercicio anterior. Los números de Inditex se ven afectados por la fortaleza del euro, las circunstancias meteorológicas, con un tiempo más benévolo que en otras ocasiones, y la competencia en el negocio online.

Los descensos registrados por Inditex han llevado a que la compañía pierda el primer puesto por valor en bolsa, siendo superada por Banco Santander por primera vez desde junio de 2015. La entidad presidida por Ana Patricia Botín tiene una capitalización bursátil de 95.493 millones, mientras que el valor en el mercado de la compañía de Amancio Ortega es de 88.286 millones.

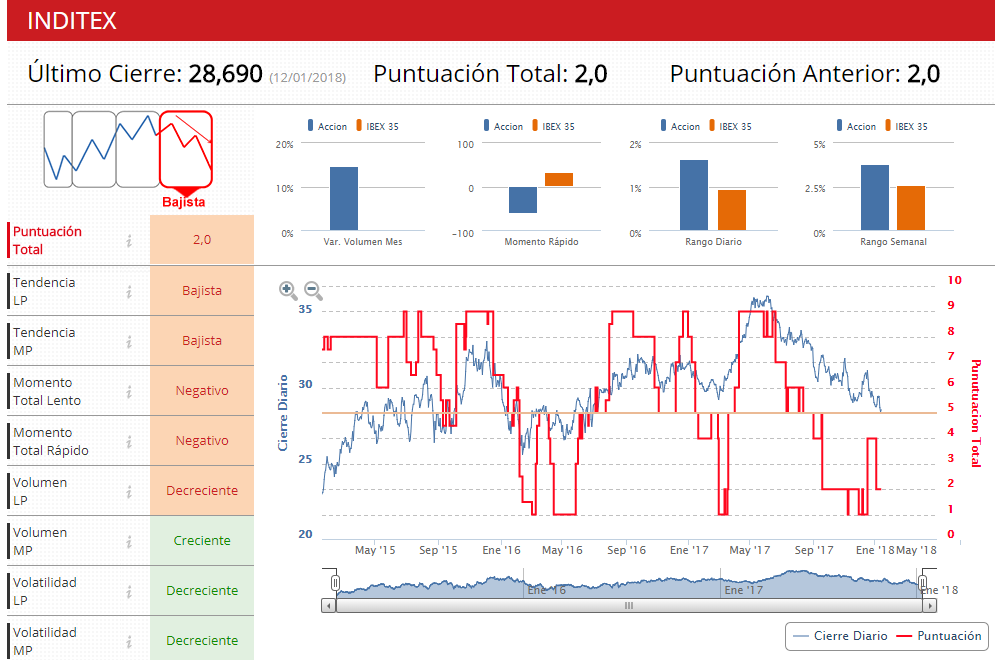

Los indicadores de Inditex dan a la compañía una puntuación de 2 sobre 10, al encontrarse en fase bajista, con dicha tendencia tanto a medio como a largo plazo y una volatilidad decreciente en ambos periodos.

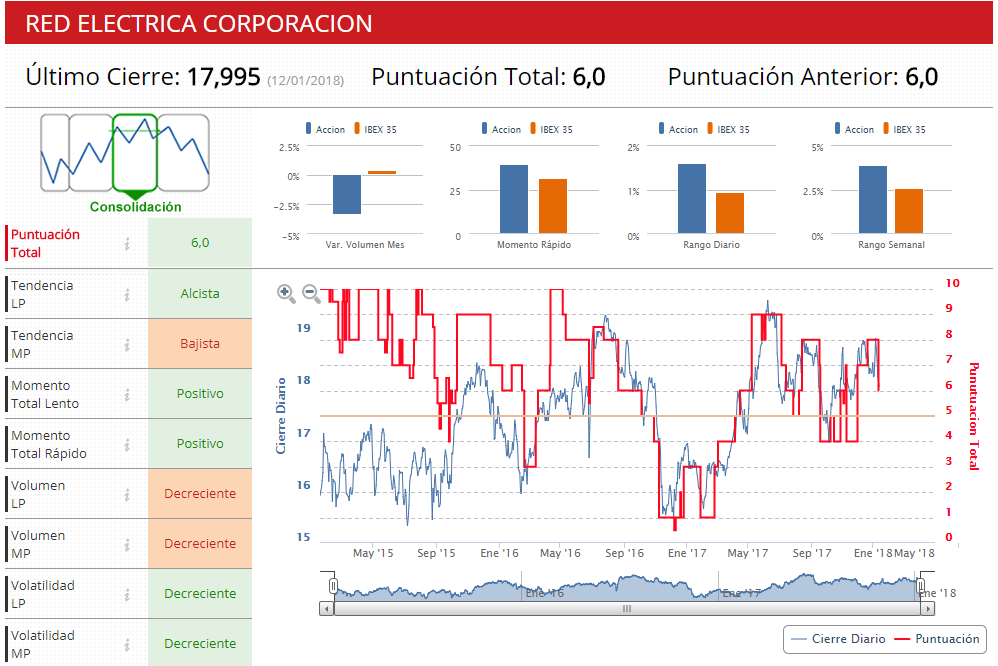

Superior es la puntuación de Red Eléctrica, según sus indicadores técnicos. De 6 sobre 10. La compañía se encuentra en fase de consolidación con una tendencia bajista en el medio plazo pero alcista en el corto y una volatilidad decreciente en ambos periodos.