![]()

Añadir Estrategias de Inversión en Google

Ya se ha puesto el reloj en marcha para que, a más tardar a finales de agosto, sepamos si fructifica o fracasa la OPA sobre Naturgy del fondo australiano IMF sobre el 22,6% de su capital, para lo que ofrece, recordemos 5.000 millones de euros. Cuenta atrás por tanto en plazo para saber si Moncloa autoriza o no y sobre todo también, cómo lo hace, por el merecimiento de empresa estratégica que puede tener Naturgy en esta operación.

Mientras, se espera que los próximos días se complete el acuerdo entre Naturgy y la petrolera italiana Eni sobre Unión Fenosa en Egipto, una vez terminado el primer cargamento de GNL, de gas natural licuado en la planta de Damietta en el país, que ha estado paralizado durante ocho años por los problemas políticos y los conflictos entre las partes. Ya saben que por este acuerdo la empresa española ha obtenido algo más de 493 millones de euros.

Y además, es junto a Iberdrola, la elegida por el Instituto Coordenadas como las mejor posicionadas en España para impulsar el hidrógeno verde en el país a medio plazo. Consideran que Naturgy está más a la vanguardia con una planta de hidrógeno verde en sus antiguas instalaciones de la térmica de La Robla, en León junto a Enagás, con destino al mercado energético, e incluso a la exportación.

En su gráfica de cotización, vemos que el valor sigue manteniendo los avances gracias a las subidas exponenciales tras el anuncio de la oferta parcial para la compra del 22,6% de su capital que alcanzan el 9,5%, a pesar de que el recorrido es cada vez menos positivo en el Ibex 35 y ya se torna en negativo incluso en el último mes, con caídas del 3%.

“En una comparativa de ratios, a precios de este informe y bajo estimación de resultados 2021 con BPA de 1,28€/acción, el mercado descuenta un PER para Naturgy de 16,7v, con margen, frente a un ratio medio superior para las compañías del Ibex 35. Infravalorada también por precio/ventas, con un múltiplo en torno a la unidad. Descuento también para el múltiplo EV/EBITDA que ronda las 8,29v”, destaca María Mira, analista fundamental de Ei.

“La rentabilidad sobre dividendo-Yield a precios actuales es muy destacable >6,5%.En base a nuestra valoración fundamental somos positivos con el valor a medio/largo plazo. En síntesis y sin olvidar las incertidumbres a las que se enfrenta el sector, consideramos a Naturgy un grupo rentable, con buena generación de caja, bien posicionada en el mercado y una rentabilidad sobre dividendo-yield a tener en cuenta para carteras de inversión conservadoras”, señala la experta fundamental de Estrategias de inversión.

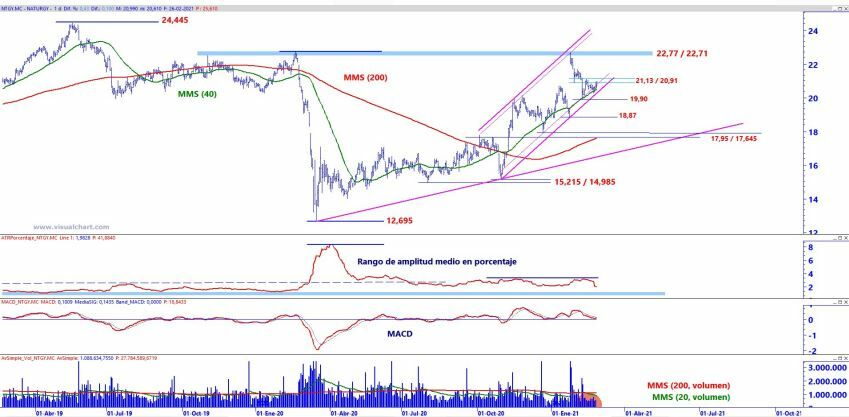

El analista técnico de Ei, José Antonio González afirma que Naturgy “alcanza la banda inferior de contratación del proceso de canalización creciente de medio plazo, así como a su media móvil simple de 40 periodos o de medio plazo. No obstante, pese a la relevancia de los niveles de soporte, el volumen de contratación no repunta posiciones con fuerza, al tiempo que el precio es incapaz de superar la zona de los 21,13 / 20,91 euros por acción, por lo que nos mantenemos a la espera, una semana más, de ver mejoría significativa en el corto plazo”.

Naturgy en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

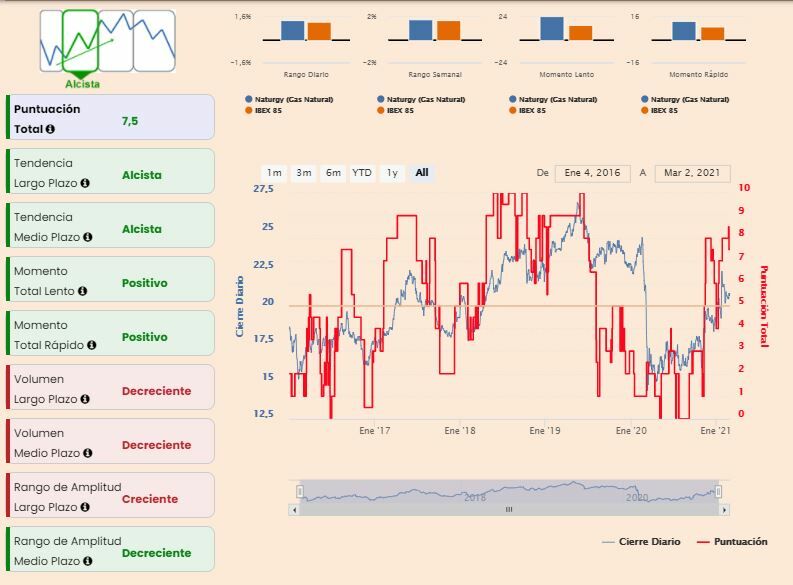

Según muestran los indicadores premium de Estrategias de Inversión, Naturgy rebaja su puntuación total hasta los 7,5 puntos de los 10 posibles con tendencia alcista a medio y largo plazo , momento total lento y rápido positivo y también con el rango de amplitud a medio plazo decreciente. El resto en negativo, es decir el volumen de negocio que se muestra decreciente a medio y largo plazo y la volatilidad del valor, que a largo plazo es creciente.