Añadir Estrategias de Inversión en Google

A las ‘utilities’ del Ibex 35, Enagás y Red Eléctrica, tampoco les fue mal. El gestor técnico del sistema gasista español obtuvo un beneficio de 490,8 millones de euros en 2017, un 17,6% más que en 2016 tras la integración de la planta de regasificación GNL Quintero, ubicada en Chile. Mientras que la compañía que preside José Folgado obtuvo un beneficio de 669,8 millones, un 5,2% superior a la de 2016, y elevó el dividendo un 7%.

Sin embargo, estos resultados no se traducen en un buen momento en el parqué. El Gobierno sigue sin despejar las dudas sobre la nueva regulación que medita para el sector, lo que se ha traducido en pérdidas bursátiles cercanas a los 4.900 millones entre las cinco compañías vinculadas a la electricidad y el gas del Ibex 35 en lo que va de año. Red Eléctrica acumulas unas caídas del 14%, Enagás del 11%, Iberdrola del 5%, Gas Natural del 3,6% y Endesa del 2%.

El Ministerio de Energía filtró que la nueva regulación busca abaratar la factura eléctrica y del gas y para ello se plantea un nuevo recorte de los ingresos regulados a las compañías del sector, que en gran medida perjudicaría al sector gasista. En concreto, la información publicada por El Mundo en enero apuntaba que el Gobierno podría reducir la retribución por inversión en gasoductos españoles en 375 millones de euros, además el Ejecutivo baraja adelantar hasta el 2019 la revisión del pago a los servicios de transporte y distribución de gas.

%%%Configura tus alertas sobre IBERDROLA|IBE%%%

Estos recortes afectarían con especial virulencia a Gas Natural (200 millones) y a Enagás (90 millones), además de otras empresas no cotizadas como Redexis o Madrileña Red de Gas. Sin embargo, este recorte no serviría para que los ciudadanos paguen menos por su factura de luz y de gas, ya que por ley un posible superávit de tarifa no puede destinarse a una bajada del recibo sino que debe destinarse a pagar déficits anteriores que arrastra el sistema eléctrico español.

Pese a que esta posibilidad se ha quedado hasta el momento parada, el consenso de los analistas dejan sus recomendaciones en mantener los títulos en cartera en todos estos valores, salvo en Iberdrola que sí cuenta con el ‘cartel’ de compra. Uno de los argumentos para incorporar estos valores son el castigo que han sufrido durante la corrección de febrero.

“Con las caídas de febrero hemos incorporado compañías que estaban en rango de precio pero se han quedado algo descolgadas como Enagás o Gas Natural, que se ha conocido que Repsol ha vendido su participación y luego los temas regulatorios que salieron han sido mucho menores de los previstos”, comenta Jaume Puig, gestor de GVC Gaesco Gestión.

%%%Configura tus alertas sobre ENDESA|ELE%%%

Por PER, el ratio que indica cuántas veces se está pagando el beneficio anual de una empresa determinada al comprar una acción de ésta, no están especialmente caras. Enagás cuenta con el PER más bajo, 11,55 veces, seguido de Red Eléctrica en los 12,37 veces, Endesa en los 13,28 veces, Iberdrola en los 13,31 veces y Gas Natural es la más ‘cara’ con un PER de 14,83 veces.

Otro de los argumentos que utilizan muchos gestores y analistas a la hora de analizar el sector son sus altos dividendos. “Este tipo de empresas las vemos interesantes por los altos dividendos que pagan. Endesa es una gran compañía, que creo que le va a ir muy bien, que ha dicho que va a repartir el 100% de sus beneficios en dividendos hasta 2020, pero tiene una posibilidad de expansión geográfica limitada por imperativo de la operación que hizo su matriz. Iberdrola, por su parte, está muy bien situada en mercados emergentes, tenemos muchas esperanzas en su desarrollo en Estados Unidos. No es un sector que lo vaya a hacer mejor que el índice, pero sí va seguir a un mercado alcista y con dividendos sustanciales”, apunta Álvaro Blasco, director de ATL Capital.

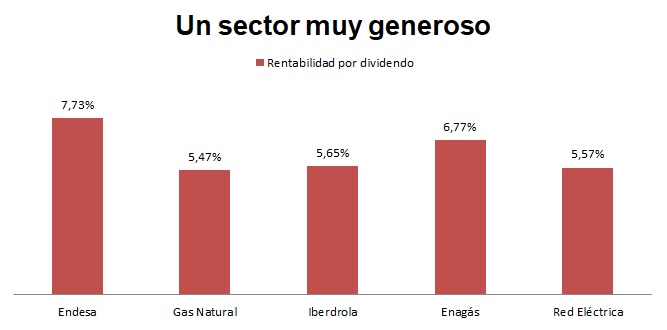

La rentabilidad más alta por dividendo es la que tiene Endesa que llega al 7,73%, sólo por detrás en el Ibex a la rentabilidad por dividendo de Siemens Gamesa que es el del 30,05%. Mientras que Enagás se sitúa en este apartado como la tercera empresa del selectivo con el 6,77%. Iberdrola consigue una rentabilidad por dividendo del 5,65%, seguido de Red Eléctrica con el 5,57% y del 5,47% de Gas Natural.

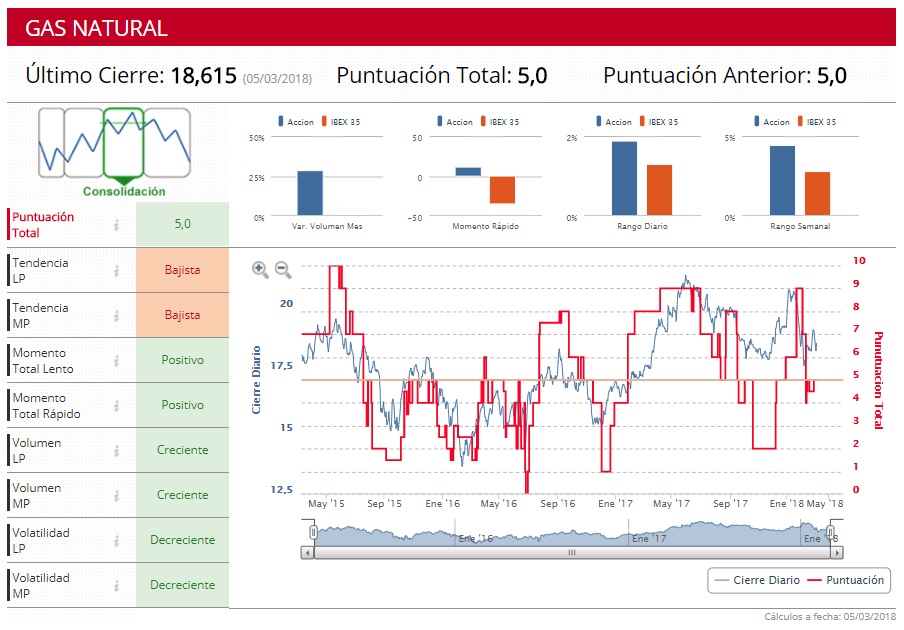

Por potencial de revalorización, desde el precio objetivo que les dan los analistas hasta el precio actual de cotización, la que más tiene es Iberdrola con un recorrido cercano al 18%, mientras la que más ajustada a precio cotiza es Gas Natural con un 8%. En los indicadores técnicos de Estrategias de Inversión, que recogen el momento del mercado español según las últimas 200 sesiones, la que mejor nota tiene es Gas Natural con un cinco sobre diez, mientras que el resto logra ‘suspensos’. Endesa y Red Eléctrica tiene una nota de 1,5 y lo único que tiene ‘en verde’ es la volatilidad a largo plazo decreciente y el volumen a medio plazo creciente.

%%%Configura tus alertas sobre GAS NATURAL SDG|GAS%%%