Añadir Estrategias de Inversión en Google

Baterías de almacenamiento de la planta fotovoltaica Arañuelo III (Iberdrola)

Si se cumplen los planes previstos, para 2050 aproximadamente un 72% de la electricidad en Europa se producirá mediante energía eólica y solar, lo que representa un aumento considerable en comparación con el 30% actual, según datos de BloombergNEF. Este es un cambio estructural profundo en el mercado eléctrico, y todo parece indicar que ha llegado para quedarse.

Pero si bien es una noticia excelente desde la perspectiva de la transición ecológica y el crecimiento sostenible, también es cierto que genera problemas en cuanto a la sincronización y la certeza del suministro, ya que las energías renovables son fuentes de energía intermitentes. Cuando no hay viento ni sol, tampoco hay producción de energía. En ese sentido, a medida que aumenta la penetración de las energías renovables, se producen desequilibrios cada vez mayores entre el consumo y la producción. Esto puede generar volatilidad en el mercado y, en algunos casos, escenarios de precios extremos.

Es aquí donde surge el almacenamiento de energía como una nueva oportunidad de inversión, fundamentalmente a través de los Battery Energy Storage Systems (BESS), o Sistemas de Almacenamiento de Energía con Baterías (SAEB) en español. Estas baterías cuentan con un mecanismo que permite que la energía fluya en ambas direcciones para cargar y descargar. Así, la batería se carga en momentos en los que hay exceso de producción y suministra energía en las horas del día de mayor demanda, permitiendo gestionar los excedentes energéticos.

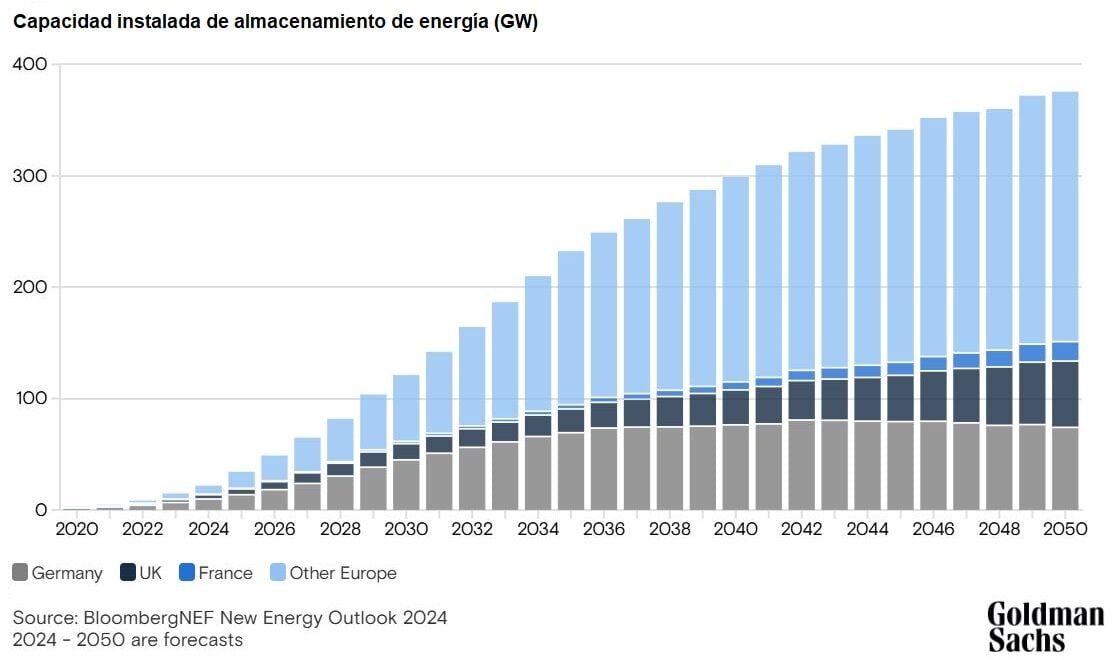

Se trata de un mercado que todavía está en pañales: Un estudio de mercado realizado por BloombergNEF predicen que el almacenamiento de energía a escala de red en Europa aumentará a unos 375 gigavatios en 2050, frente a los apenas 15 gigavatios del año pasado. En otras palabras, aquellos actores que sepan posicionarse ahora pueden convertirse en los líderes del futuro.

“Con el almacenamiento de energía está surgiendo una nueva e interesante clase de activo, y el modelo de negocio es fundamentalmente diferente al de la energía eólica y solar”, señala Ingmar Grebien, y director general de Goldman Sachs Global Banking & Markets, en un informe. El experto explica que los activos eólicos y solares generan ingresos mediante la venta de electricidad y, por lo tanto, dependen del nivel absoluto de los precios de la electricidad. “El rápido aumento de los activos renovables, que generan simultáneamente y con un bajo coste marginal de producción, implica un riesgo a largo plazo de precios de la electricidad más bajos, tasas de captura más bajas y menores ingresos para dichos activos”.

Sin embargo, con el almacenamiento de energía ocurre exactamente lo contrario. Este sistema, que también está impulsando la transición energética, genera ingresos comprando, vendiendo y negociando la diferencia entre las horas de precio bajo y alto en el mercado. Es decir, “los activos de almacenamiento dependen de los diferenciales de precios, que tienden a ser mayores cuanto mayor sea el desequilibrio”. Los desequilibrios, a su vez, se ven impulsados por un mayor número de renovables. En resumen, “el almacenamiento de energía está bien posicionado para un mercado eléctrico dominado por las renovables y representa una nueva e interesante clase de activo”. También supone una “posible cobertura para las empresas que ya cuentan con carteras de energías renovables clásicas”, señala Grebien.

Lo cierto es que se está viendo como cada vez más empresas de renovables van diversificando su negocio hacia el almacenamiento. En España, es imprescindible hablar de Iberdrola, con múltiples proyectos no solo en nuestro país o la vecina Portugal, sino en geografías como Australia. Otra compañía del Ibex 35 como Solaria también se encuentra en pleno proceso de transformación desde una empresa fotovoltaica clásica a una que abarca el almacenamiento de energía o los centros de dato. En lo que baterías se refiere, la empresa anunció el pasado mes de abril la adquisición de 260 MWh en BESS por un importe aproximado de 20 millones de euros.

Está también el ejemplo de Grenergy Renovables, que recientemente se disparó en Bolsa tras anunciar un nuevo plan estratégico que incluye inversiones de 2.100 millones de euros en sistemas de almacenamiento de energía.

¿Son seguras las baterías?

Aunque los sistemas de baterías parecen imprescindibles para la energía del futuro, lo cierto es que algunos incidentes como el incendio de Moss Landing, en EEUU, generan cierta preocupación. El incendio comenzó un 16 de enero y el día 22, Vistra Energy, la compañía detrás de la planta, todavía reportaba una “cantidad limitada de llamas latentes” en el lugar. Estas instalaciones de BESS suelen utilizar celdas de iones de litio, que contienen electrolitos inflamables. El maltrato físico, el uso inapropiado o los defectos en las celdas pueden provocar incendios.

No es el único caso. Solo en EEUU, una instalación de almacenamiento de Convergent Energy en Warwick, Nueva York, se incendió en junio de 2023, mientras que en 2019 explotó una instalación de almacenamiento a base de litio en Surprise, Arizona.

Sin embargo, “el mercado ha evolucionado significativamente” desde la finalización de la instalación de Moss Landing en 2020, tranquiliza Henrique Ribeiro, analista de S&P Global Commodity Insights. La instalación utiliza celdas de óxidos de litio, níquel, manganeso y cobalto (NCM) en interiores, pero desde entonces se ha generalizado el uso de celdas de fosfato de hierro y litio (LFP) en exteriores, explica. Las LFP funcionan a temperaturas más bajas, y la instalación en exteriores también ayuda a reducir el riesgo y minimizar el impacto de un incendio.

Además, la refrigeración líquida es cada vez más popular en los lanzamientos de BESS, y se está implementando inteligencia artificial para ayudar a detectar los riesgos de fugas térmicas, añade Ribeiro.

Otra gran incógnita que surge es si el mercado tiene la profundidad suficiente para financiar todos los objetivos políticos y el correspondiente desarrollo del almacenamiento de energía. Según cálculos de Goldman Sachs, dados los objetivos actuales de energías limpias requerirán una inversión de capital de 250.000 millones de dólares hasta 2050. El panorama de financiación es relativamente incipiente en comparación con el sector más amplio de las energías renovables y las infraestructuras. “Es importante que el mercado de financiación del almacenamiento de energía crezca y se institucionalice, lo que implica una mayor participación de una gama más amplia de instituciones y fondos financieros”, apunta Grebien.

La industria de los coches eléctricos

La otra derivada del boom de las baterías es la de la movilidad eléctrica, ya que el mercado mundial de baterías avanza a medida que la demanda de coches eléctricos aumenta y los precios siguen bajando.

Según datos de la Agencia Internacional de la Energía (IEA por sus siglas en inglés), en 2024, con el aumento del 25% en las ventas de coches eléctricos, hasta alcanzar los 17 millones, la demanda anual de baterías superó el teravatio-hora (TWh), un hito histórico. Al mismo tiempo, el precio medio de un paquete de baterías para un coche eléctrico cayó por debajo de los 100 dólares por kilovatio-hora, un precio clave para competir en coste con los modelos convencionales.

Estas tendencias apuntan a que la industria de las baterías está entrando en una nueva fase de desarrollo, y China lleva claramente la delantera. Hoy en día, el gigante asiático no es solo el líder en la fabricación de baterías a nivel mundial, sino que en 2024 los precios medios cayeron más rápido que en cualquier otro lugar del mundo, con un descenso de casi el 30%. El resultado es que las baterías en China son más baratas que en Europa y América del Norte en más del 30% y el 20%, respectivamente.

Así las cosas, más del 70% de todas las baterías para vehículos eléctricos fabricadas hasta la fecha se produjeron en China el año pasado, lo que generó una amplia experiencia en fabricación. Esto ha impulsado el auge de gigantes como CATL y BYD, que han centralizado su experiencia en el sector de las baterías e impulsado la innovación. Estas empresas han aumentado la producción con mayor rapidez y eficiencia que sus competidores y, fundamentalmente, han logrado una mayor productividad.

De cara al futuro, las economías de escala, las alianzas a lo largo de la cadena de suministro, la eficiencia de la fabricación y la capacidad de introducir innovaciones rápidamente en el mercado serán cruciales para poder competir con China. Aunque la quiebra de Northvolt, la mayor inversión europea en un fabricante de baterías local, subraya las dificultades de competir con los productores asiáticos, sí existen vías para construir una industria de baterías más competitiva en Europa.

Todas ellas comienzan por garantizar una fuerte demanda interna, lo que da tiempo a los fabricantes para perfeccionar los procesos de producción y desarrollar sólidos ecosistemas industriales regionales. En este sentido, “es esencial contar con una política clara que indique un crecimiento continuo de la demanda y reduzca los riesgos de la inversión”, señala la IEA.