Añadir Estrategias de Inversión en Google

Inditex presentará el próximo 10 de septiembre sus resultados del primer semestre del año, que comprende entre el 1 de febrero y el 31 de julio debido a lo peculiar de su calendario. Una cita que se afronta como un examen clave para ver si la compañía logra remontar en Bolsa

En el primer trimestre fiscal, la compañía textil logró un beneficio récord de 1.305 millones de euros, con un alza interanual del 0,8%. Pero, al mismo tiempo, el informe puso negro sobre blanco una desaceleración de las ventas: la facturación aumentó un 1,5% hasta los 8.274 millones de euros, cuando en el mismo período del año anterior el incremento había sido del 7,1%, diciendo ya adiós a los crecimientos de doble dígito a los que se había acostumbrado el mercado.

No obstante, “esperamos que el ritmo de ventas recupere niveles más normalizados tras la desaceleración sufrida en la primera parte del primer trimestre”, destaca Iván San Félix Carbajo, analista de Renta 4. “Con un inicio de ventas excluyendo divisa de +6% hasta el 9 de junio (5 de 13 semanas del trimestre) y una climatología acorde a los meses de verano calculamos que las ventas ex divisa avancen +7,3%”.

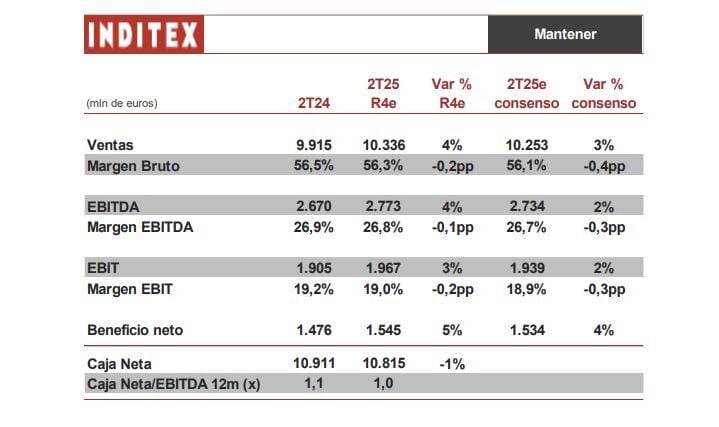

Eso sí, el experto avisa de que “la apreciación del euro debería seguir siendo acusada y descontamos un impacto negativo en ingresos de -3 pp, en línea con la previsión anual de la compañía revisada en el primer trimestre”. Renta 4 augura un incremento del 4% en las ventas hasta los 10.336 millones de euros, mientras que el consenso de analistas maneja un aumento del 3% hasta los 10.253 millones.

Por otro lado, San Félix Carbajo ve el margen bruto estable en torno al 56,3%, -0,2 pp vs 2T 24 y los gastos operativos creciendo por encima de los ingresos (+4% vs 3T 24), con lo que el margen EBITDA se mantendría estable (-0,1 pp vs 2T 24 hasta 26,8%) y el resultado neto avanzaría moderadamente (+5% vs 2T 24) con una tasa fiscal similar (R4e 22,5%).

En concreto, Renta 4 estima un beneficio neto de 1.545 millones de euros, frente a los 1.476 millones del mismo período del año pasado. El consenso de analistas augura unas ganancias de 1.534 millones. El EBITDA ascendería a 2.773 millones.

Farolillo rojo del Ibex 35 en 2025

Aunque sigue siendo la compañía líder del IBEX 35 por capitalización bursátil, con un valor de mercado de más de 130.000 millones de euros, lo cierto es que Inditex es el farolillo rojo del selectivo en lo que va de 2025. El gigante textil acumula una caída de más del 14% en lo que va de ejercicio, castigo que se amplía hasta el 25,8% si se compara su actual cotización con los máximos históricos de 56,34 euros que llegó a tocar el 5 de diciembre del año pasado.

A partir de ahí, la mala acogida que tuvieron sus cuentas metió al valor en una espiral bajista de la que todavía no ha logrado escapar. De hecho, sus niveles actuales se encuentran apenas un 2,5% por encima de los mínimos de las últimas 52 semanas que tocó el 4 de agosto (40,80 euros).

A la espera de sus cuentas trimestrales, los analistas fundamentales que cubren el valor no esperan que Inditex recupere a medio y largo plazo sus niveles de diciembre del año pasado, pero sí ven un potencial considerable respecto a la actual cotización. Según los datos recopilados por Reuters, la recomendación mayoritaria que recibe la matriz de Zara es de ‘comprar’, mientras que el precio objetivo medio escala hasta los 51,17 euros. Esta valoración supone un potencial alcista de un 22,4% frente a su precio actual.

Desde el punto de vista técnico, el valor presenta un soporte a medio plazo de 40,80 euros de sus mínimos anuales, mientras que el soporte a largo plazo está fijado en 36,572 euros. La resistencia a medio plazo asciende a 49,53 euros y a largo plazo a 55,365 euros.

La acción se encuentra ‘neutral’ según los indicadores de fuerza tendencial de Estrategias de Inversión, después de que el pasado día 25 diese el salto desde ‘débil’.

Rentabilidad por dividendo

El castigo bursátil ha llevado a que la rentabilidad por dividendo de Inditex vuelva a rozar el 4%. El gigante textil ratificó en su junta de accionistas el reparto de un dividendo de 1,68 euros brutos por acción, en dos pagos de 0,84 euros brutos, el primero ya abonado en mayo y el próximo previsto para noviembre: en concreto, el 3 de noviembre los accionistas recibirán un pago de 0,29 euros correspondiente al dividendo complementario y otros 0,55 euros de pago extraordinario.

Aunque hasta marzo del próximo año no se espera que se confirmen nuevos pagos, el mercado espera que en mayo de 2025 la compañía incremente el pago hasta los 0,89 euros por acción.