Añadir Estrategias de Inversión en Google

Iberdrola se está tomando el verano con mucha calma. Siempre que le dejen claro. Con un julio en el que el valor apenas remonta un 1%, el valor se mantiene en modo latencia a la espera de acontecimientos, tras unos más que discretos resultados, preocupados por las derivas para sus renovables de caso Villarejo ante ese efecto del daño reputacional y como no, por los posibles cambios en la tarifa eléctrica ante la exponencial subida del precio de la luz.

Un verano en el que persiste AQR Capital Management con sus posiciones cortas desde abril, en el medio punto ahora mismo desde el pasado 13 de julio y sigue siendo el tercero por la cola del selectivo con caídas que rozan el doble dígito. Una situación nada propicia.

Pero lo cierto es que, entre los analistas, hay de todo para el valor tras los resultados. Por un lado, Morgan Stanley rebaja su precio objetivo para el valor en un euro, pero lo deja con un margen importante en su potencial del 28% desde los 13 euros ante los 14 anteriores. Bankinter, mientras, apuesta por comprar Iberdrola con subida de PO hasta los 12,30 euros por acción frente a los 11,70 anteriores.

En este caso lo que el banco resalta es su posicionamiento en renovables y redes, su diversificación geográfica y un tercer factor a destacar: su sólida estructura financiera, que le permite conseguir las oportunidades en el nuevo escenario de transición energética en el que nos encontramos.

Según la gráfica de cotización del valor, Iberdrola apenas recorta un 1,4% en las últimas 20 sesiones cotizada, aunque sus caídas desde los máximos del año alcanzan el 16%. En lo que va de año, Iberdrola es el cuarto peor valor del selectivo con recortes del 9,67%.

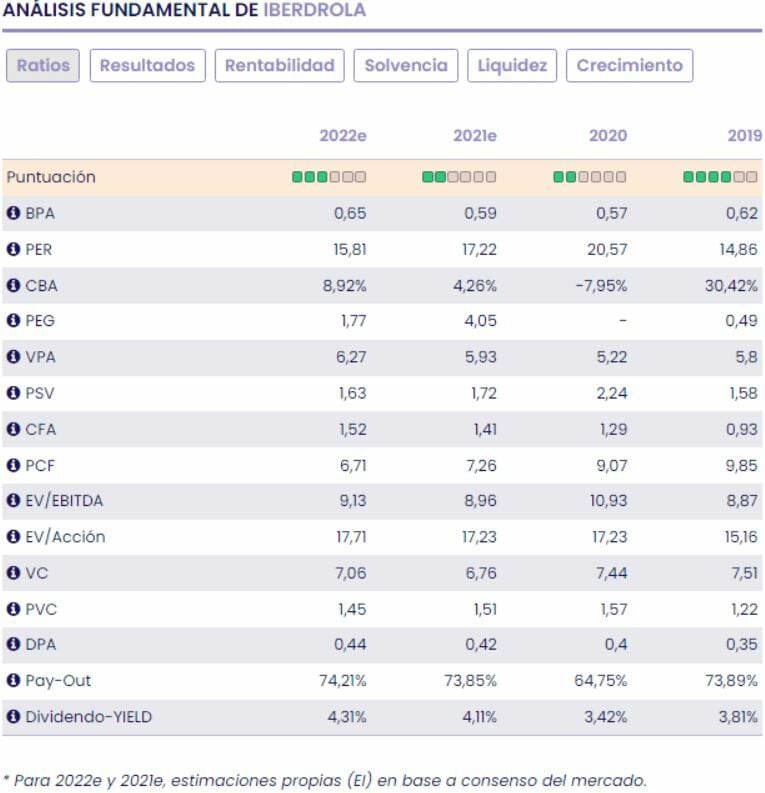

Para María Mira, analista fundamental de Estrategias de Inversión “Iberdrola mantiene un balance robusto, visibilidad de ingresos con apuesta por negocios regulados y contratos a largo plazo y buena generación de caja. En base a una valoración por ratios y con un BPA estimado para el cierre de 2021 de 0,59€/acción (que sube a 0,65€/acción para 2022 en base a estimación media del mercado), el valor cotiza con un PER de 17,22v, en línea con la ratio histórico en torno a las 17v en los tres últimos ejercicios, pero con margen de mejora frente al PER medio para las compañías del selectivo Ibex 35”.

Añade además la experta fundamental de Ei que Iberdrola “por Valor contable el mercado descuenta 1.51v para Iberdrola y 2v para las compañías que componen el selectivo español. La rentabilidad sobre dividendo-Yield de Iberdrola (4,11% a precios actuales) no es despreciable. En base a nuestra valoración fundamental la recomendación a positiva a medio y largo plazo para una compañía con calidad fundamental y buenas perspectivas de crecimiento”.

Desde el punto de vista técnico, los indicadores premium de Estrategias de Inversión nos muestran que Iberdrola tiene la peor nota del Ibex: 0 de 10 puntos totales. Con tendencia bajista a medio y largo plazo, momento total lento y rápido negativo para el valor. El volumen de negocio es decreciente para el valor en ambas vertientes y además la volatilidad del valor, se muestra a medio y largo plazo, creciente.