Añadir Estrategias de Inversión en Google

El turismo en España creció un 20% hasta agosto tras recibir más de 63,6 millones de pasajeros. Tal y como se desprende de los datos difundidos por Turespaña, se mantiene la fortaleza de España como destino turístico demostrando su resiliencia a pesa de los desafíos mundiales.

Reino Unido, Alemania, Italia o Francia fueron los principales países emisores de turistas que llegaron a España. Una tendencia de la que se han beneficiado algunas de las compañías turísticas que cotizan en nuestro país...aunque no en bolsa.

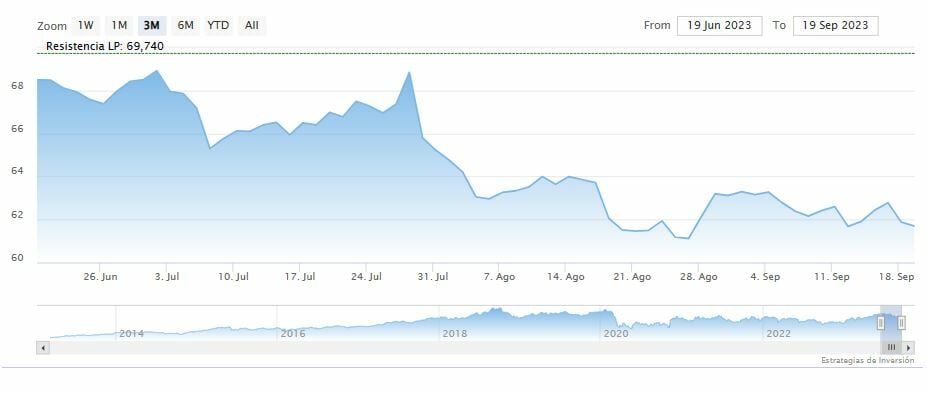

Evolución de la cotización de IAG (azul oscuro) y Amadeus (azul claro). Fuente: Reuters

Amadeus cae, en los tres meses de verano, un 9,2%, un porcentaje que queda lejos de la subida del 1,9% que se anota el Ibex 35 en el mismo período. A pesar de esta corrección, los expertos aseguran que el valor, que sube más de un 27% desde comienzos del ejercicio, aúna en su cotización el potencial de la tecnología y el turismo. De hecho, podría subir un 12% más si va a buscar los 70,30 euros en los que tiene el precio objetivo.

Un valor con recomendación mayoritaria de sobreponderar, según el consenso de Reuters, sobre el que se sigue vigilando una “figura de implicaciones alcistas a la altura del área de relevancia técnica identificada en torno a los 61,72 euros por acción, figura en forma de Hombro-Cabeza-Hombro invertido (HCHi), una vez se han logrado normalizar lecturas de sobrecompra en el oscilador MACD semanal. En este sentido, si estamos en lo cierto, la reacción alcista no debería dilatarse, con el objetivo de activar dicha figura mediante la superación de los 64€ por acción”, dice José Antonio González, analista técnico de Estrategias de inversión.

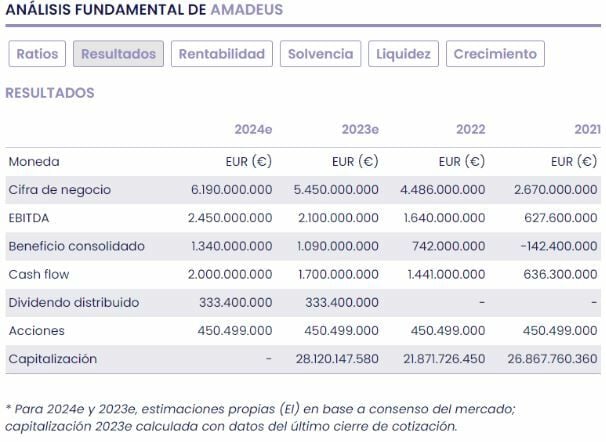

A nivel fundamental, los buenos resultados financieros registrados en el semestre favorecieron un incremento del 57% en el flujo de caja libre, lo que a su vez facilitó la reducción de deuda financiera neta hasta 1.870,1 millones de euros a 30 de junio de 2023, equivalente a 1,0 veces el Ebitda de los últimos doce meses.

María Mira, analista fundamental de Estrategias de inversión reconoce que “la recuperación de ingresos y cifras desde las fuertes pérdidas de 2021 está siendo muy robusta. Por el momento no se alcanzan las cifras de 2019 pero bajo la previsión de una más que positiva temporada de verano 2023, todo apunta a que los números alcanzarán las cotas de 2019 en el año en curso”. El valor “ha reiterado objetivos para el año completo, que espera cerrar con crecimiento en ingresos entre +20% y +22,5%, mayor Margen EBITDA vs 2022 y Cash Flow Libre en un rango de 1.000 y 1.050 millones de euros. A la vista de las cifras hasta junio, no debería tener ningún problema por cumplir guías”. Ver más...

La compañía está neutral en la lectura de los indicadores de fuerza tendencial.

Justo el mismo nivel que tienen las acciones de IAG. Y eso que el valor ha sido uno de los más penalizados este verano, con caídas de más del 6% en su cotización. Un valor que está sufriendo, dice Pablo García, de Divacons Alphavalue, que las cifras que estamos viendo respecto a aceleración de las reservas y cifras de tráfico es muy inferior a lo que se puede esperar para recuperar a las cifras de 2019. Es, quizás, el único obstáculo que tiene por delante la compañía.

A nivel técnico, el valor se está moviendo dentro de una línea de tendencia bajista con una directriz bajista que tiene bastante pendiente. Raúl Calle, analista de iBroker cree que lo más relevante que debería hacer el valor es romper con contundencia “la directriz de la línea bajista, que estaría en 1,82 euros pero también podríamos dibujar un soporte relevante de corto plazo, que estaría en los 1,74-1,75 euros”. En caso de perforar ese nivel, dice Calle, podría ir a buscar los 1,64 euros.

La compañía tiene un potencial alcista de más del 18% sobre los precios actuales, hasta los 2,138 euros. Un valor sobre el que la recomendación mayoritaria es la de comprar.

A nivel fundamental, IAG (Iberia) anticipa que la capacidad para el ejercicio completo 2023 se sitúe en torno al 97% de los niveles anteriores al COVID-19, sujeto a las interrupciones del servicio. El Grupo estima que los costes unitarios excluido el combustible mejoren entre un 6% y un 10% con respecto al año 2022 y se marca como objetivo, generar un flujo de caja libre sostenible este año y que llevar la deuda a diciembre de 2023 a niveles inferiores del año anterior, en línea con la mejora del beneficio.

Mira admite que “la cuenta de resultados de IAG ya muestra un buen dinamismo, al tiempo que modera deuda y recompone sus múltiplos de solvencia”. Los riesgos de la aerolínea vienen por la “incertidumbre y el entorno geopolítico y macro. Por el momento parece que IAG podrá cerrar acuerdos de suministro de crudo a buen precio, unido además un USD contenido que favorece la rebaja de este gasto. Todo apunta que la incertidumbre es todavía elevada y, por tanto, la recuperación seguirá siendo larga y costosa.