Añadir Estrategias de Inversión en Google

Grifols sigue mirando a Estados Unidos por encima de todas las cosas. Es su principal mercado, como nos cuenta María Mira de Ei “ una sólida red de más de 310 centros de plasma en EE.UU y Europa que le han permitido expandir y diversificar su acceso a plasma. Ha cerrado la compra de una planta de fraccionamiento de plasma, una de purificación de inmunoglobulina y una de albumina en Montreal (Canadá) por 370 millones de dólares (USD) al grupo surcoreano GC Pharma (Grupo), así como de 11 centros de plasma en EE.UU. propiedad de Green Cross por 90 millones de dólares (USD) en na transacción separada”.

Pero en España, el valor no termina de remontar. De hecho la última recomendación llegada al mercado, la de Berenberg reduce el precio objetivo el valor hasta los 30,75 euros por acción desde los 32,75 anteriores. Aún así le otorga un potencial al Grifols para los próximos 12 meses sobre el cierre de ayer del 36.%. Además habrá que esperar a conocer los detalles y eficacia de su ensayo clínico en fase III de una inmunoglobulina antiCovid-19 del que no se esperan novedades, al menos hasta primavera.

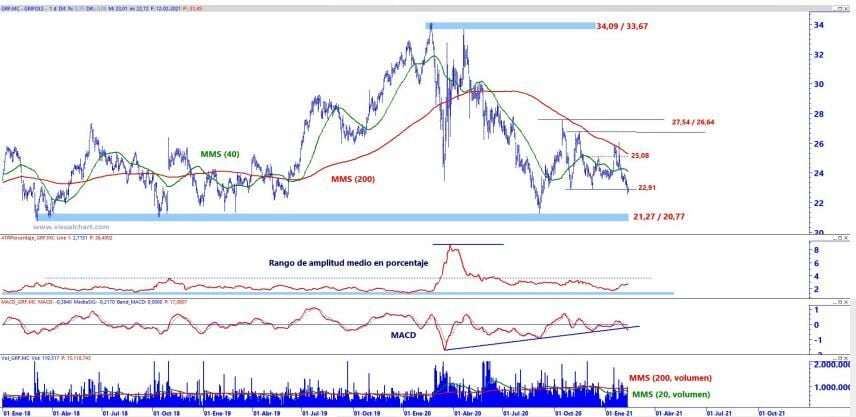

En su gráfica de cotización observamos como el valor pierde posiciones desde todos los puntos de vista: en lo que llevamos del mes de febrero, con recorte del 7% también en las últimas 20 sesiones en las que, de forma conjunta, registra una caída del 11,2%. Y ya en lo que va de año registra descensos del 5,15.%

Grifols “vuelve a ceder posiciones a partir de su media móvil simple de 200 periodos o de largo plazo, cuya pendiente negativa y el cruce bajista de sus medias móviles invitan a la cautela, amenazando la viabilidad del soporte proyectado a partir de los 22,91 euros por acción, cuya perforación, habilita la extensión del movimiento bajista rumbo al soporte estructural comprendido en torno a los 21,27 / 20,77 euros por acción”, nos indica el analista técnico de Ei, José Antonio González.

Grifols en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Si atendemos a lo que nos aportan nuestros indicadores premium, vemos que Grifols es uno de los peores del ibex con apenas un punto de los 10 posibles, con tendencia a la baja y corregido además con recorte de dos puntos. Sólo en positivo nos encontramos el con el volumen a largo plazo que es creciente. El resto, la tendencia que es bajista tanto a medio como a largo plazo, el momento total lento y rápido que es negativo, el volumen a medio plazo que se muestra creciente y el rango de amplitud, la volatilidad del valor a medio y largo plazo que es creciente.

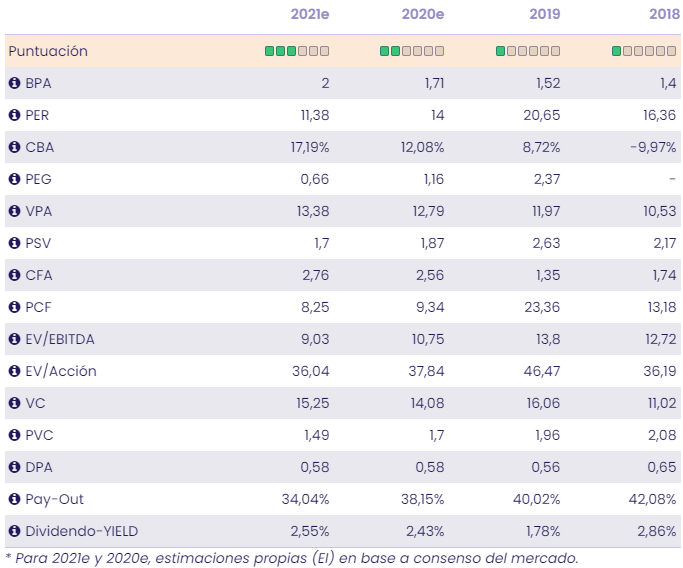

María Mira, analista fundamental de Estrategias de Inversión indica que “desde el punto de vista fundamental y en un análisis de ratios sobre resultados estimados y con un BPA estimado para el cierre de 2021 de 2€/acción, “el valor está infravalorado y tiene margen de mejora. El PER se sitúa en 11,36v, inferior al ratio sobre resultados medio de Grifols en los tres últimos ejercicios (17,5v) y con margen frente a la media para el selectivo Ibex 35 >25v., según nos cuenta María Mira de Ei. Si tenemos en cuenta el CBA (+17,19%) el ratio PEG se coloca en niveles moderados, 0,66v, y muestra el potencial alcista del valor”.

En Grifols “ habrá que vigilar el cumplimiento de previsiones. Por valor contable la acción cotiza a 1,49v, en línea con el ratio medio para el valor en los últimos años y una media para las compañías del selectivo de 2,18v. No es demasiado generosa vía dividendos (Yield ronda el 2,2%).En base a nuestra valoración fundamental somos positivos con el valor a medio/largo plazo. El negocio de Grifols parece salir reforzado de la situación actual provocada por el COVID-19”, señala la experta fundamental de Estrategias de Inversión.