Añadir Estrategias de Inversión en Google

El 2017 fue el año de las compañías de mediana y pequeña capitalización y parece que 2018 también podría serlo. En el pasado ejercicio, el Ibex 35 cosechó unas ganancias anuales del 7,4%, por debajo del Ibex Medium Cap (7,9%) y del Small Cap (31,5%).

Y en medio de todos estos avances, el que mejor ha sabido aprovechar las oportunidades, tanto que se ha convertido en el mejor fondo en la categoría de renta variable España, ha sido el Santander Small Caps. gestionado por Lola Solana, obtuvo en 2017 una rentabilidad del 26%, en 2017.

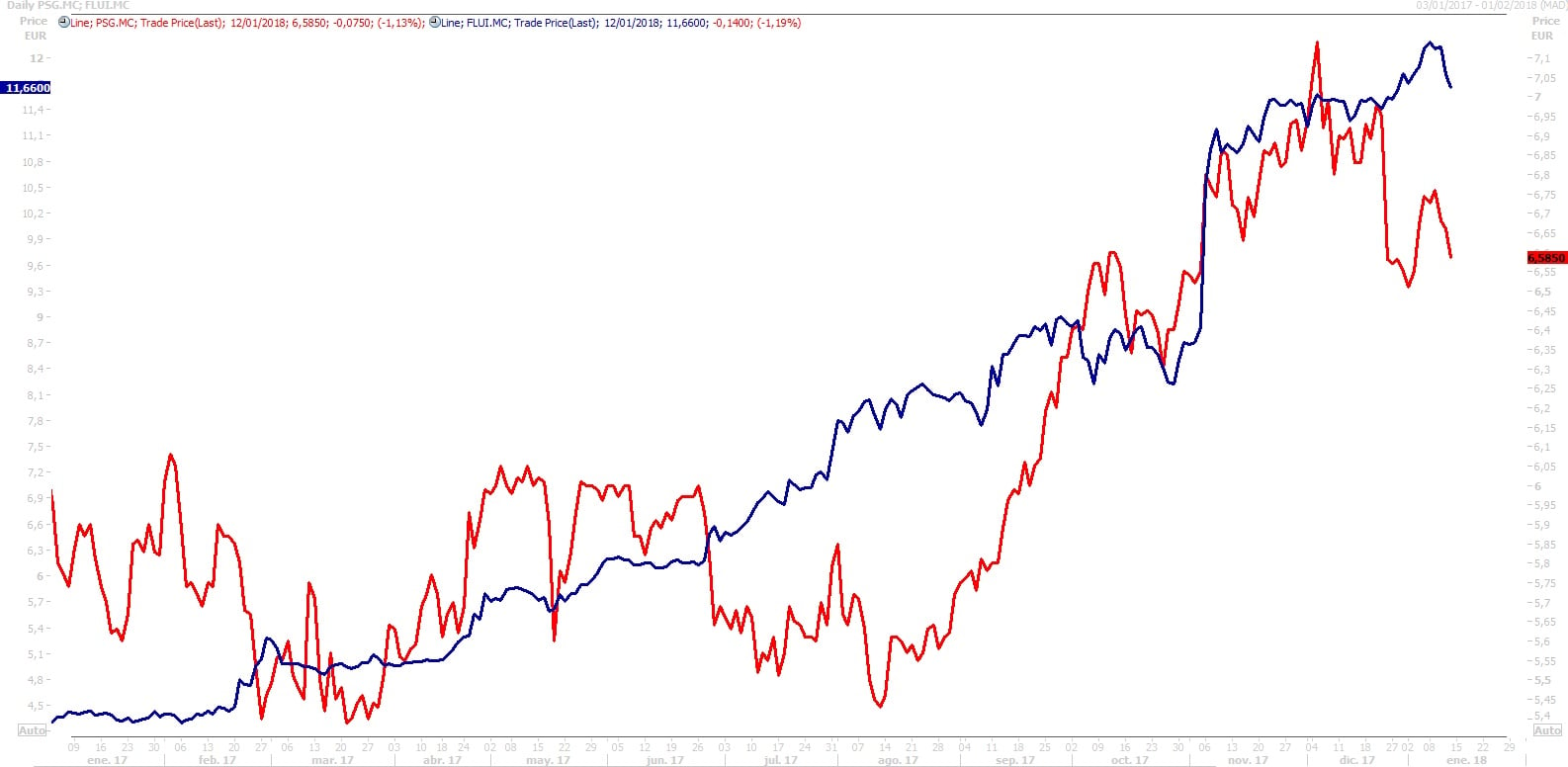

De entre todas sus apuestas destacan Fluidra y Prosegur. La compañía de aguas catalana tiene un peso en la cartera del fondo del 4,45%, valorado en 26,8 millones, mientras que el peso de la empresa de seguridad es de 4,09%, con un valor de mercado de 24,27 millones.

En 2017 Fluidra obtuvo una rentabilidad del 173%, mientras que la de Prosegur fue del 10%. En lo que va de año, la primera retrocede en torno a un 1%, al tiempo que la segunda avanza un leve 0,5%. En el folleto del fondo, Solana explica que el Santander Small Caps sigue positivo con sus principales apuestas (Fluidra, Vidrala, Prosegur, Masmovil o NH Hoteles), “valores que están experimentando un aumento de la demanda gracias el crecimiento del PIB en España”.

La gestora añade que “este incremento de la demanda tiene un impacto positivo en ventas, márgenes y generación de caja”, por lo que considera que por “los analistas subirán las estimaciones de beneficios”. Asimismo, explica el fondo estima que “tras el periodo estival los mercados de renta variable apoyados por una buena presentación de resultados escalaran posiciones superiores a las actuales”.

%%%Configura tus alertas sobre FLUIDRA|FDR%%%

En cuanto a las valoraciones de los analistas, el consenso de Reuters recomienda comprar las acciones de Fluidra, con un precio objetivo de 11,02 euros, lo que supone un potencial de descenso del 5,3%. En el caso de Prosegur, el consejo des de mantener, con un precio objetivo de 6,78 euros por acción. Así, la compañía tiene un potencial del 3%.

Según los datos de Reuters, la rentabilidad por dividendo de Prosegur es del 8,07%, superior a la de la compañía de aguas, del 1,14%.

En cuanto al PER, el de Prosegur es de 31,5 veces, al tiempo que el de Fluidra es de 38,85 veces. Asimismo, ambas cotizan por encima de su valor contable. El valor en libro de la compañía de seguridad es de 2,8x, mientras que el de la empresa catalana es de 3,8x.

En la evolución de Fluidra destaca la fusión de Zodiac, mientras que en el casod e Prosegur, lo más destacado es la salida a bolsa de su filial Prosegur Cash.

El pasado 3 de noviembre, Fluidra dio a conocer su fusión con Zodiac, lo que dará lugar a una compañía con unas ventas anuales de 1.300 millones de euros y un ebitda combinado de 210 millones de euros. Tras el anuncio, en un encuentro con medios de comunicación, Cristina del Castillo, directora de relaciones con los inversores y accionistas de Fluidra, señaló que la compañía se ha “colocado ahora en el punto de mira de algunos accionistas, que hasta entonces los consideraban poco líquidos y pequeños”.

A falta de que se conozcan los datos del conjunto de 2017, entre enero y septiembre, Fluidra obtuvo un beneficio neto de 38,1 millones de, un 44,4 % más que en el mismo periodo del año anterior. Las ventas han aumentado un 11,5 %, hasta los 630,2 millones, impulsadas especialmente por el crecimiento de la facturación en Asia y Australia.

En el mismo periodo, Prosegur obtuvo un beneficio neto consolidado de 111,1 millones, un 19,3% más que en el mismo periodo del ejercicio anterior.

%%%Configura tus alertas sobre PROSEGUR|PSG%%%

El analista de MG Valores, Nicolás López subraya que “Prosegur es una compañía de crecimiento. La salida de Prosegur Cash a bolsa también es un valor a mantener de cara a los próximos meses”.

Y es que, como no puede ser de otra forma, la evolución de Porsegur y Prosegur Cash van de la mano. La filial del grupo de seguridad, dedicada al negocio en efectivo, subió en 2017 un 34% desde que debutó en bolsa el 17 de marzo. Las subidas registradas por Prosegur Cash, han llevado a filial y matriz a equipararse en capitalización bursátil. Ambas valen 4.080 millones de euros.

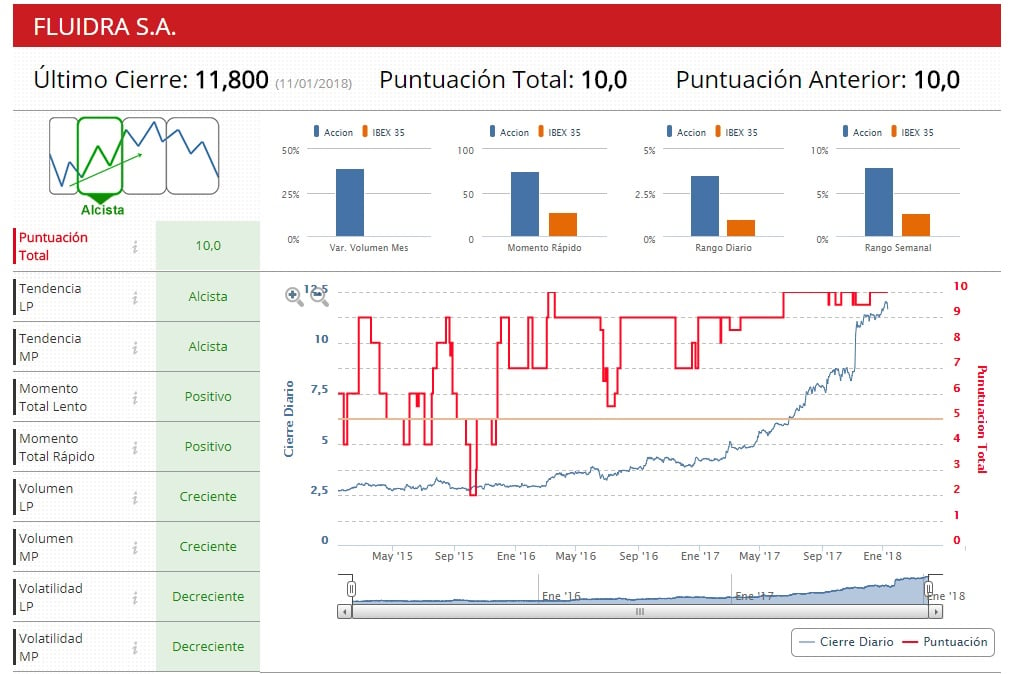

Los indicadores técnicos de Fluidra le dan una puntuación de 10 sobre 10. Según los filtros técnicos, la compañía se encuentra es fase alcista, con dicha tendencia a medio y a largo plazo y una volatilidad decreciente en ambos periodos.

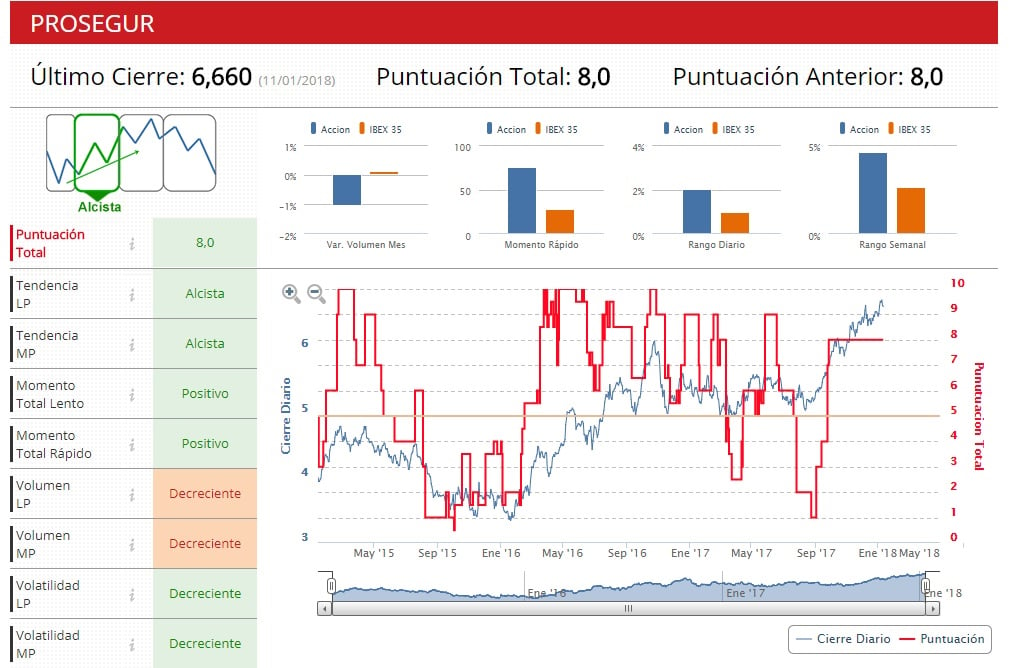

Algo peor, es la puntuación de Prosegur, según sus indicadores técnicos. En concreto de 8 sobre 10, debido a que a pesar de encontrarse en fase alcista, el volumen es decreciente tanto a medio como a largo plazo.