Añadir Estrategias de Inversión en Google

Las bolsas también han vivido un cambio espectacular con subidas generalizadas en todos los índices, máximos históricos en Wall Street, el CAC 40 francés y el Dax alemán. El Ibex 35 ha subido un 18,55% desde hace un año, no ha recuperado todas las minusvalías del pasado ejercicio pero está en el camino de la recuperación, cerca de máximos anuales y se aleja de los peores augurios de 2020.

“En el Ibex 35 en este entorno, que no deja de ser bueno, se puede mantener un intento de ruptura de máximos anuales, que sería la zona de 9.310-9.198 puntos siempre que no pierda los 8.855 puntos. A corto plazo los índices se están girando a la baja tras el dato de inflación, que ha hecho que el tensionamiento monetario enfríe los ánimos sobre la economía”, comenta el director de análisis de Estrategias de Inversión, Luis Francisco Ruiz.

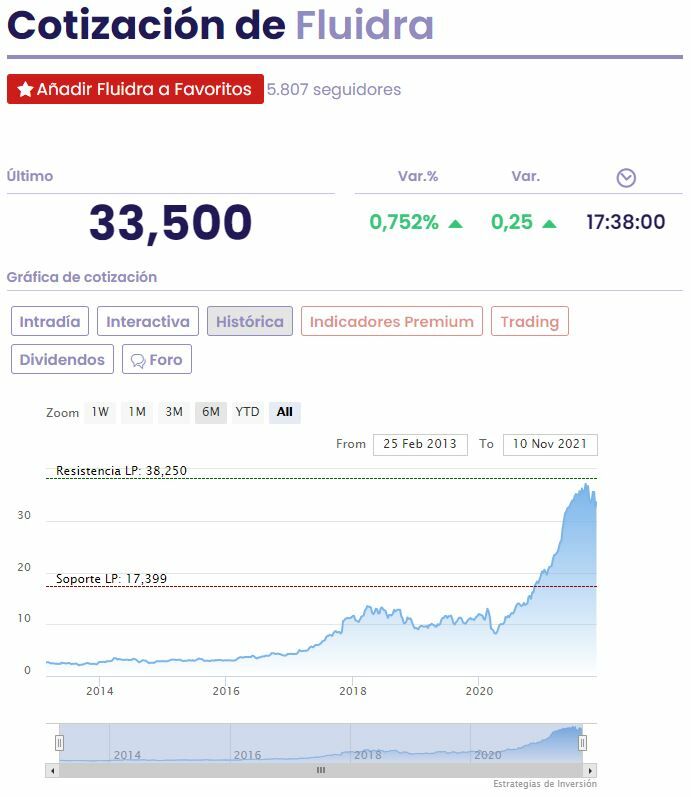

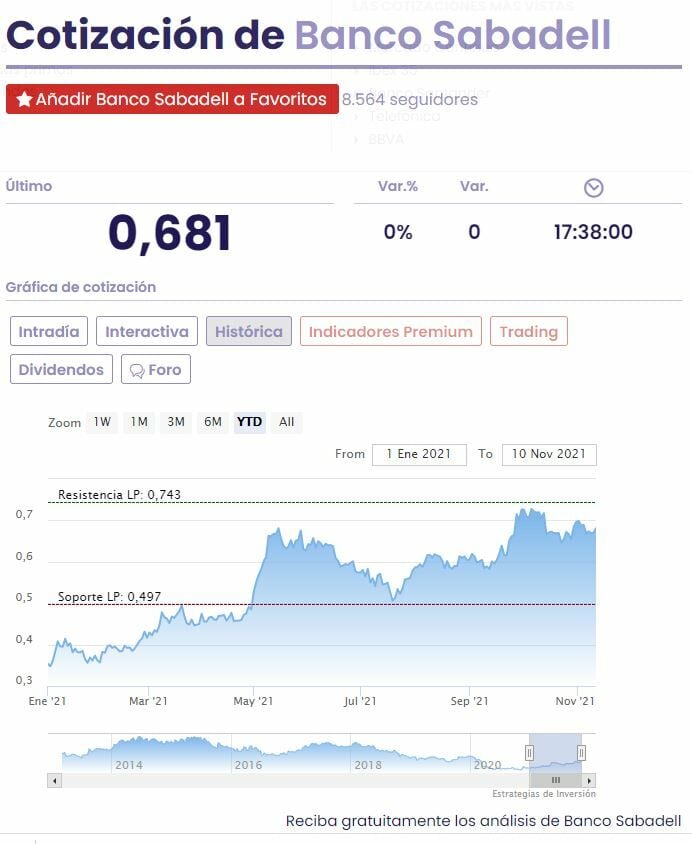

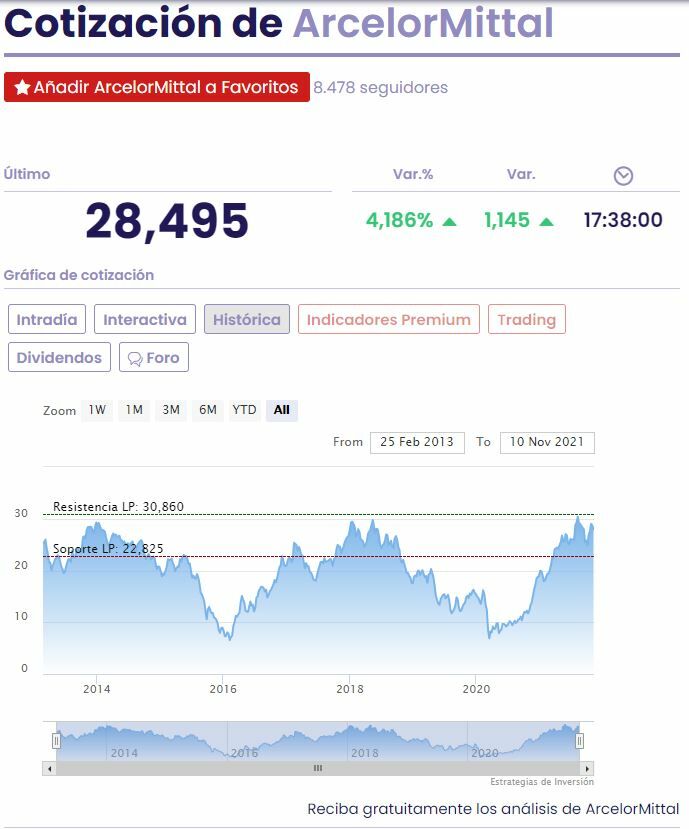

Sin embargo, si hay valores del Ibex 35 que han recuperado el terreno perdido y se anotan alzas superiores al 100%. En concreto, Fluidra se revaloriza un 108,3% en los últimos doce meses, Banco Sabadell un 105% y ArcelorMittal un 104%. Tras este tipo de valores se sitúan acciones como BBVA que avanza un 97,75%, Indra un 71,6%, Bankinter un 66,5% y Acciona un 64%.

Las tres acciones del 100%

Fluidra fue una de las pocas cotizadas que aguantó bien en 2020 y este año tampoco está perdiendo el tiempo en el Ibex 35 al anotarse una revalorización del 62,3%. A nivel corporativo, la compañía catalana especializada en material de piscinas mantiene el buen tono mostrado el pasado año y a finales de octubre elevó su previsión de ventas para este año tras lograr un beneficio de 221 millones en los nueve primeros meses del año, casi tres veces superior al de un año antes.

En noviembre siguió con su plan de adquisiciones y anunció la compra de Taylor Water Technologies, una compañía estadounidense líder en soluciones para el análisis del agua. Esta operación se cerró por 78 millones de dólares (67,2 millones de euros al cambio actual) pagados a través de líneas de efectivo y deuda. “El conocimiento de Taylor en el análisis químico del agua permitirá a Fluidra innovar en nuevas categorías de productos y ofrecerá oportunidades de crecimiento en Estados Unidos y en otros países”, apunta la compañía.

El consenso de los analistas sitúa su precio objetivo en los 38,13 euros por acción, le da un potencial del 13,5% pese a sus subidas en los últimos doce meses y cuenta con 8 recomendaciones de compra, cuatro de mantener y otras cuatro de vender.

Banco Sabadell, por su parte, está brillando en el parqué tras ser el ‘patito feo’ del sector el año pasado. El mercado ha aplaudido el cambio de su consejero delegado, ha olvidado la crisis informática de su filial británica TSB y ha acometido planes de recorte de empleados, en línea con el resto de entidades financieras españolas. En lo que va de año sus acciones suben un 92,5%.

A nivel comercial, está aumentando la contratación de sus productos en un 55% y quiere seguir robando cuota de mercado a su competencia gracias a la rebaja de sus hipotecas y a la retirada de la comisión de apertura de este tipo de préstamos. El segmento hipotecario acumula cinco meses a un ritmo de crecimiento superior al 30% en España y Sabadell tiene la mira centrada en ello.

El consenso del mercado, sin embargo, no confía ya mucho más en su rally en el Ibex 35 y cree que ha llegado el momento de que sus acciones se den un respiro. Los expertos que siguen su día a día en bolsa sitúan su precio medio objetivo en los 0,65 euros por acción, lo que le da un potencial bajista del 4,55%. Cuenta con 13 recomendaciones de mantener, siete de vender y sólo dos de comprar.

ArcelorMittal está beneficiándose de los altos precios del acero, el entorno inflacionista que incentiva la compra de materias primas y los planes de estímulo para lucir cifras de ensueño en bolsa. La compañía siderúrgica obtuvo un beneficio neto atribuido de 10.911 millones de dólares (9.413 millones de euros) en los nueve primeros meses de 2021, en contraste con las pérdidas de 1.940 millones de dólares (1.674 millones de euros) del mismo periodo de 2020, después de registrar entre julio y septiembre el mejor trimestre para la compañía siderúrgica desde 2008.

Las ventas de ArcelorMittal entre enero y septiembre sumaron 55.765 millones de dólares (48.112 millones de euros), un 42,7% más que en el mismo periodo del año anterior, impulsadas principalmente por el incremento del precio del acero, mientras que el resultado bruto de explotación (Ebitda) alcanzó los 14.352 millones de dólares (12.382 millones de euros), casi seis veces más que un año antes.

Asimismo, la deuda neta de ArcelorMittal al cierre del tercer trimestre se había reducido hasta 3.900 millones de dólares (3.365 millones de euros), su menor nivel desde la fusión de la empresa en 2006, en contraste con los 5.000 millones de dólares (4.314 millones de euros) de deuda al cierre del segundo trimestre.

El consenso le da un potencial de revalorización del 39,5% y recomienda de forma mayoritaria comprar sus acciones: cuenta con 17 consejos de adquisición y sólo uno de mantener. A nivel fundamental sigue siendo uno de los valores más baratos del Ibex 35 por ratio precio-beneficio (PER) y por valor contable junto a Acerinox, Repsol, Mapfre o Telefónica.