Añadir Estrategias de Inversión en Google

No está siendo un buen año para Endesa en bolsa. El valor recorta claramente en este 2022 a doble dígito, con el peor desempeño entre sus homólogas en este ejercicio de precios récord energéticos. Algunos le colocan como la gran damnificada del nuevo impuesto sobre las empresas del sector para los próximos años, con un impacto muy significativo en sus resultados de 2022 y 2023.

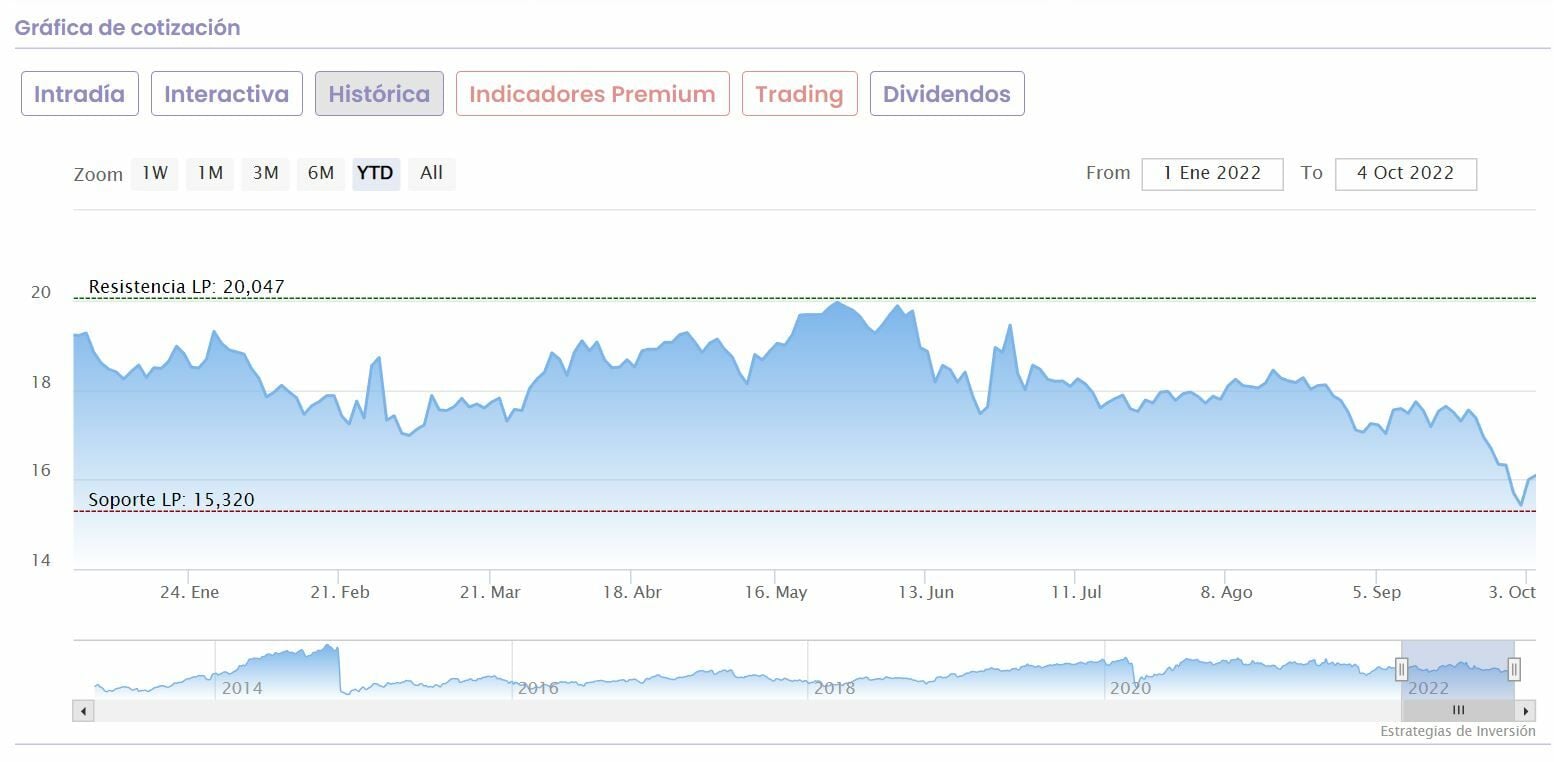

Sea como fuere, lo cierto es que, a pesar del rebote implementado en las primeras sesiones del mes, sus recortes acumulados y consecutivos desde el pasado 22 de septiembre, han profundizado sus caídas anuales, al restar al valor, un 12,7%. Recortes desde los que recupera con la idea de consolidar los 16 euros en su cotización.

En su gráfica comprobamos que tras los recortes de ayer falla a la hora de intentar consolidar la cota de los 16 euros por acción, tras el momentáneo cierre por encima del pasado lunes. Sus caídas, en las últimas cuatro semanas bursátiles, superan el 8,3% con lo que, profundiza los recortes anuales que ya superan el 18,2%.

Mientras, en cuanto a recomendaciones, vemos como los analistas se muestran dispares. Desde Barclays que ha mejorado hasta sobreponderar el valor en bolsa desde neutral hasta su precio objetivo que enmarca en los 22,10 euros por acción desde los 20,2 anteriores. Más reciente es la proferida por Societé Generale que recorta de forma drástica su precio objetivo hasta los 21,80 euros por acción desde los 25 anteriores. Sin embargo, y a pesar de esa caída, el potencial alcista de las acciones de Endesa alcanza un 39%.

Desde el punto de vista fundamental, la analista de Estrategias de Inversión, María Mira destaca que “en base a una comparativa y valoración por ratios y con un BPA estimado para el cierre de 2022 de 1,7€/acción, Endesa no cotiza cara. El mercado descuenta un PER de 9,6v, frente a una media para sus competidoras de 17,85v. Ajustado este múltiplo con la previsión de crecimiento del BPA, el ratio PEG se coloca en niveles de infravaloración (0,41v). Más ajustada la valoración por PVC, 3v, frente a una media sectorial de 2,38v. Balance saneado y muy generosa vía dividendos”.

Todo ello, destaca la experta fundamental de Ei para que “en base a nuestra valoración fundamental reiteramos recomendación neutral a medio/plazo, debido al riesgo por volatilidad e inestabilidad en el mercado energético. Su negocio está muy condicionado por la evolución del mercado español y el 70% en manos de Enel reduce su capacidad de crecimiento y maniobra. Para entrar, esperaríamos a conocer el desenlace de la nueva regulación al sector con el nuevo impuesto energético disputado entre España y Bruselas”.

Endesa, como nos cuenta el analista de Estrategias de Inversión José Antonio González, “lanza un ataque directo a la viabilidad del soporte clave de los 16,23 / 16,05€ por acción, cuya perforación, reactiva en tiempo y forma la estructura bajista de medio y largo plazo, mediante la actualización de próximos objetivos bajistas rumbo a los 15,088 / 14,79€ por acción. Al corto plazo, su acumulan abultadas lecturas de excesos bajistas en el oscilador MACD en escala temporal diaria que podrían permitir algún tipo de reacción alcista que, sin embargo, no tomaríamos de momento como oportunidad de compra ante el importante deterioro técnico acumulada en la presente semana”.

Endesa en gráfico semanal (Izq.) y diario (Dcha.) con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Y cerramos con los habituales indicadores técnicos que elabora Estrategias de Inversión y que conforman para Endesa, que desciende hasta la peor nota posible: una puntuación total de 0 de 10. Con tendencia bajista a medio y largo plazo, momento total, lento y rápido, negativo, el volumen de negocio, a medio y largo plazo, decreciente y la volatilidad del valor, es creciente, tanto a medio, como a largo plazo para los títulos de Endesa.