Añadir Estrategias de Inversión en Google

El presidente de la República tiene postestal de nombramiento del primer ministro y su Gobierno, como había recordado Mattarella en las últimas semanas. Mattarella basó su veto este domingo en la propuesta de Savona como ministro de Economía, al afirmar que había pedido a alguien coherente con el acuerdo de gobierno y no a un representante que podría poner en cuestión el futuro de Italia en la Eurozona, la tercera economía de la región.

El vetereano dirigente se reafirmó al apuntar que “nadie podrá acusarme de haber obstaculizado la formación de este Gobierno”, ya que La Liga y el Movimiento 5 Estrellas podrían haber cambiado la propuesta de ministro de Economía, como en otras ocasiones ha ocurrido. Sin embargo, ambos partidos se negaron a cambiar a Savona por otro candidato y Mattarella llevará al Parlamento la formación de un Gobierno hasta septiembre liderado por Carlo Cottarelli, economista y exfuncionario del Fondo Monetario Internacional (FMI). Cottarelli, tras reunirse con Mattarella, ha aceptado el encargo "sin reservas".

Los mercados han reaccionado este lunes con alzas moderadas en la apertura en el FTSE MIb de Milán, caída de la prima de riesgo italiana y reducción de la rentabilidad de los bonos italianos.

Sin embargo, a lo largo de la mañana el nerviosismo de los inversores está pasando factura a las primas de riesgo periféricas, que escalan por encima de los 200 puntos en el caso de Italia y de 100 en el caso de la prima española. El diferencial entre el bono alemán a diez años y el bono español sube un 6,8% hasta los 113 puntos básicos, en máximos del segundo trimestre. En el caso de la prima de riesgo italiana llega a los 224 puntos básicos con un alza del 8,5%, mientras que la prima de riesgo portuguesa llega a los 172 puntos básicos con alzas del 12%.

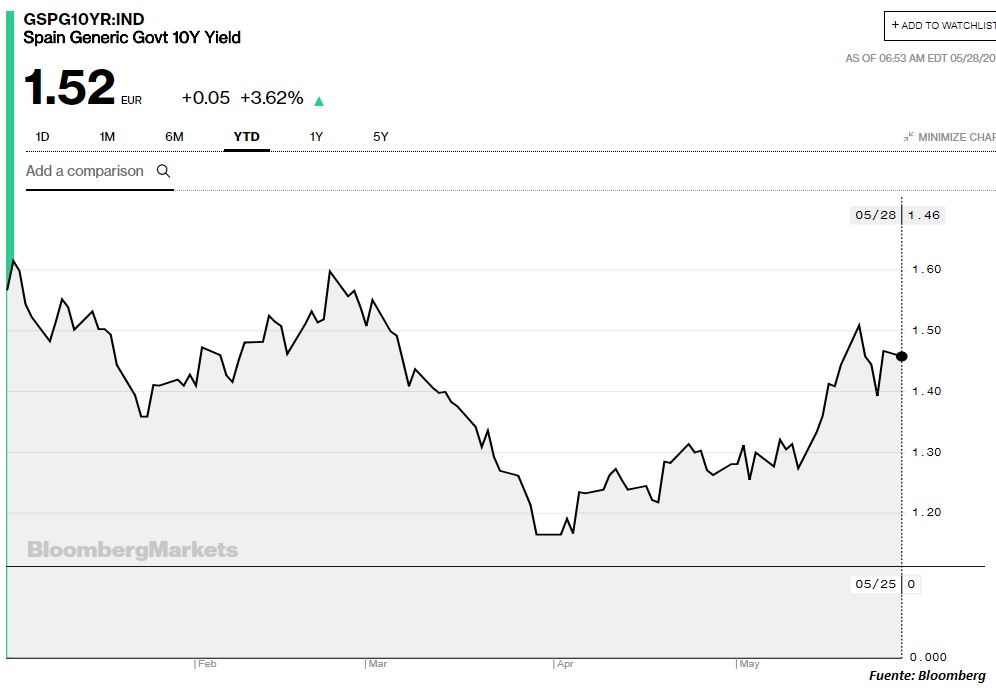

El bono español a diez años consigue una rentabilidad del 1,469%, mientras que en el caso de la renta ffija transalpina llega al 2,552%.

El FTSE MIb de Milán cae un 1,8% hasta los 22.040 puntos, con Ferrari (0,85%), Italgas (0,62%), UnipolSai (0,55%) y Moncler (0,45%) liderando las subidas. Bper Banca se deja un 6%, Banca Generali un 4,7%, Finecobank un 4,35% y Ubi Banca un 4,3%. Los más perjudicados este lunes son los bancos, incluido los grandes como Intesa Sanpaolo que cae un 2,12% o Unicredit que se deja un 2,15%. Eni y Enel, que cotizan en el Eurostoxx 50 junto a Intesa Sanpaolo, corrigen un 1,6% y 0,6%, respectivamente.

Cabe recordar que alrededor del 70% de la deuda pública italiana está en manos de inversores del país, bancos y compañias de seguros especialmente. En el caso de las entidades españolas, el más expuestos a los bonos italianos es Banco Sabadell con 9.700 millones de euros en cartera, más de un tercio de su cartera de renta fija. BBVA tiene 9.800 millones de euros invertidos en bonos de Italia, aunque representan el 8% de su cartera de renta fija y en el caso del Banco Santander este tipo de deuda supone un 4%, un patrimonio de 6.100 millones.

Los analistas de Bankinter apuntan que la corrección de la bolsa italiana y sus bancos en particular de alrededor de un 13% en las últimas siete sesiones, brinda una oportunidad de inversión en algunas entidades. Entre ellas las que cumplen con los siguientes parámetros, rentabilidad elevada, ratios de solvencia holgadas, crecimiento a doble dígito en beneficios y múltiplos de valoración atractivos.

Los bancos italianos favoritos para Bankinter son Intesa y Unicredit. "La cotización actual de ambas entidades refleja el aumento en el riesgo percibido sobre el sector público, pero ignora aspectos positivos como la prevista rebaja de impuestos, un mayor dinamismo del consumo privado y la normalización de la política monetaria", comentan

"Los fundamentales de Intesa y Unicredit evolucionan positivamente y baten ampliamente las expectativas, los índices de calidad crediticia evolucionan satisfactoriamente mientras aumenta el interés inversor en activos improductivos y los múltiplos de valoración son atractivos en términos absolutos y relativos", explican los analistas de Bankinter.

Sin embargo, desde la entidad 'naranja' tienen una visión negativa de los bancos medianos de Italia, sobre todo en el caso de Monte dei Paschi cuyo volumen de activos improductivos supera ampliamente la media sectorial. "La participación del Estado en el capital de la entidad de alrededor del 60,0% invita a pensar en un posible cambio en el plan de negocio actual, centrado en el saneamiento de activos y la reducción de costes", apuntan.