Añadir Estrategias de Inversión en Google

Al igual que el resto de sectores, el inmobiliario se ha visto afectado por la pandemia, que irrumpió en un momento en el que el ciclo de este mercado se encontraba en una fase de madurez. Sin embargo, y a pesar de que la actividad descendió bruscamente en los primeros meses de la crisis sanitaria, desde entonces se ha recuperado lentamente. Eso sí, con ciertos cambios en el tipo de activo demandado, debido a las nuevas necesidades surgidas con el confinamiento y el teletrabajo.

Con todo ello, considerado como nuevo sector refugio, para algunos, y con perspectivas de recuperación, la inversión en el sector inmobiliario sigue estando muy presente en las carteras.

¿Oportunidades? Las hay. Y también en la bolsa española. Una de ellas se llama Grupo Insur. La inmobiliaria presida por Ricardo Pumar centra su estrategia en combinar en una adecuada proporción su actividad de promoción, más rentable, pero más cíclica, y la actividad patrimonial o arrendamientos de activos, que genera ingresos y resultados recurrentes.

Si miramos a sus últimas cifras financieras, las del primer semestre de este 2021, los libros muestran un buen resultado. En concreto, en los seis primeros meses del año Grupo Insur obtuvo un beneficio de 3 millones de euros, lo que representa un alza del 19,3% respecto al mismo periodo del año pasado, impulsado por el buen comportamiento de todas las actividades del grupo, en especial la promoción, que registró cifras récord de formalización de preventas. En concreto, éstas alcanzaron los 86,4 millones de euros, un 93,3% más que en 2020, superando incluso las cifras que se registraban antes de la pandemia, con un crecimiento del 79,3% respecto al primer semestre de 2019.

Récord en preventas de Insur y buenas previsiones del sector del sector que, combinadas, se reflejan en los mercados. En lo que llevamos de 2021, la inmobiliaria acumula cerca de un 7% en sus títulos, un porcentaje que, sin embargo, queda muy lejos del que preven los analistas en los próximos doce meses.

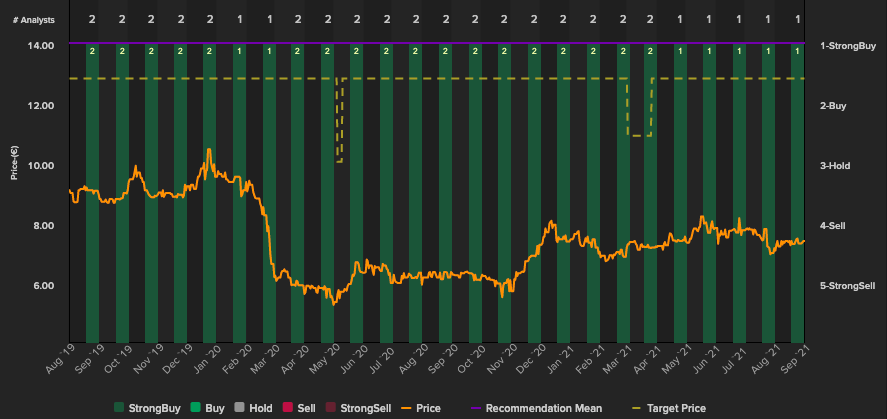

El consenso de Reuters otorga a las acciones de Insur, que recomienda comprar, un precio objetivo de 12,82 euros, lo que supone un potencial del 70,48% para el próximo año.

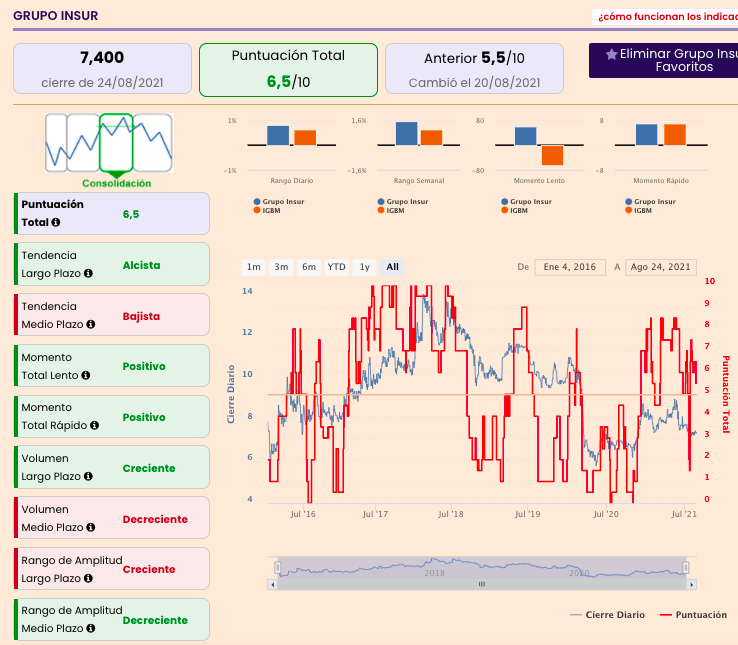

Si nos fijamos en sus análisis técnico, los indicadores de Ei otorgan una puntuación de 6,5 sobre los 10 posibles a Insur. En fase de consolidación, la inmobiliaria mantiene una tendencia alcista a largo plazo, aunque se muestra negativa a medio plazo.

En cuanto al resto de parámetros, todos se muestran en positivo, a excepción de la volatilidad a largo plazo y el volumen a medio plazo.