Añadir Estrategias de Inversión en Google

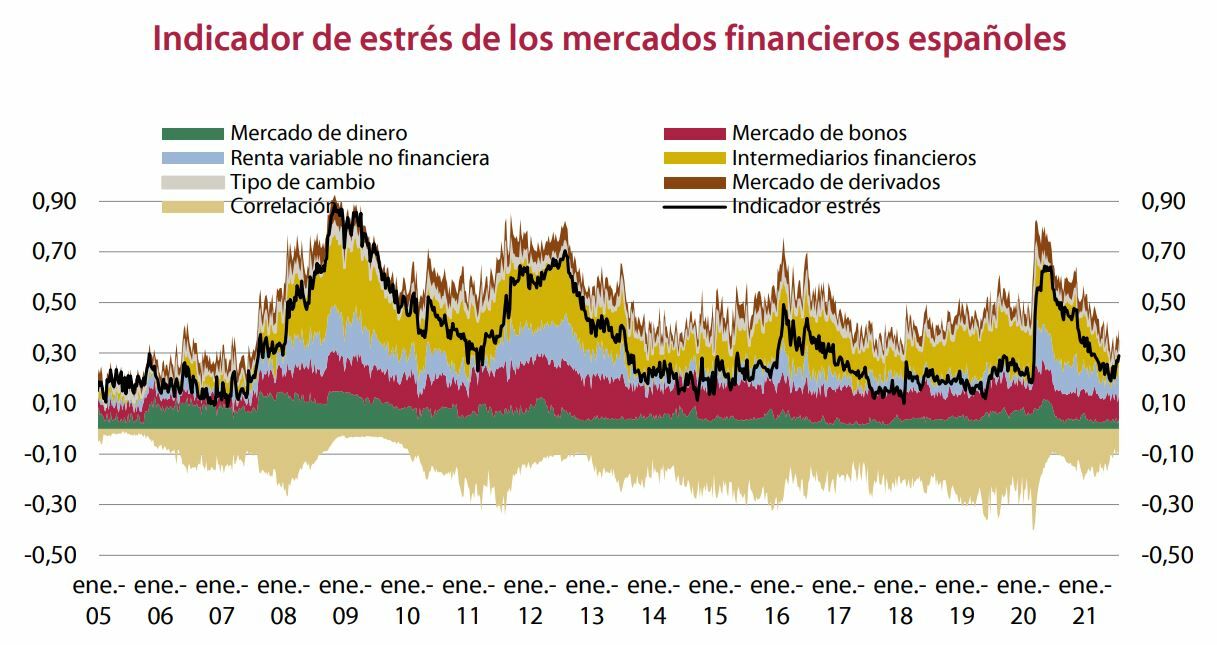

Sin embargo, los rebrotes de volatilidad en algunos segmentos, que llevaron al indicador cerca del umbral que separa el riesgo bajo del medio (0,27), acabaron por hacer sobrepasar ese límite a finales de julio (0,29). Lo más destacable es el descenso del nivel de estrés del segmento de intermediarios financieros y el mantenimiento de un nivel alto en la correlación del sistema.

Los mercados financieros nacionales de renta variable prolongaron la tendencia al alza de las cotizaciones durante buena parte del segundo trimestre del año hasta mediados de junio, cuando el temor a la expansión de las nuevas variantes del virus y la posibilidad de establecimiento de nuevas restricciones a la movilidad en algunas regiones europeas dieron lugar a caídas en los precios de las acciones.

Las condiciones de liquidez del mercado continúan siendo favorables a pesar del descenso continuo de los volúmenes de contratación, una tendencia que también parece observarse en otras plazas. Los mercados de renta fija, en los que el aumento de la inflación y de sus expectativas dieron lugar a aumentos en las rentabilidades a largo plazo en los primeros meses del año, modificaron su rumbo cuando se conoció el cambio de la estrategia de política monetaria del BCE. Este cambio, que introducía una mayor flexibilidad al establecer como objetivo una inflación del 2% (modificando el criterio de inflación inferior pero cercana al 2%), alejaba la expectativa de endurecimiento del tono de política monetaria.

Los riesgos de carácter financiero más relevantes que se identifican en esta nota continúan siendo los de mercado y los de liquidez, sobre todo en determinados activos de renta fija. Los indicadores parciales de riesgo de crédito no revelan, por el momento, un deterioro significativo del mismo aunque la erosión del negocio de muchas compañías a lo largo de los últimos meses así como la finalización progresiva de las medidas de soporte adoptadas por la Administración (avales, moratorias y ayudas directas) hacen necesario una evaluación continúa del mismo.

A corto plazo los desencadenantes más importantes de estos riesgos estarían relacionados con informaciones que tengan una repercusión negativa en el crecimiento económico, mientras que a medio y largo plazo estarían asociados a otro tipo de vulnerabilidades entre las que sobresale la sostenibilidad de la deuda.

Dentro de las fuentes de riesgo más relevantes en términos de estabilidad financiera continúan destacando aquellas relacionadas con la evolución de la pandemia, que se ve favorecida por el avance del proceso de vacunación y perjudicada por la aparición de nuevas cepas, hechos que impactan directamente sobre las expectativas de la actividad económica. Las incertidumbres políticas de carácter internacional continúan reduciéndose de forma paulatina mientras que se mantienen las de carácter interno.

También continúan los riesgos relacionados con la ciberseguridad, cuya importancia ha aumentado más, si cabe, como consecuencia de la intensificación de las actividades no presenciales en el contexto de la pandemia. También cabe mencionar los riesgos financieros en la esfera del cambio climático.