Añadir Estrategias de Inversión en Google

No es nada fácil, por no decir que es complicado, operar con éxito en un mercado tan volátil como en el que nos movemos ahora mismo: valores que un día son cracks del mercado con subidas fuera de lo común se convierten al día siguiente en pasto de las ventas con igual o mayor velocidad con la que han subido.

Y qué decir de los momentos de pánico que envuelven a todo el mercado y del que ningún valor es ajen. En medio de un periodo como ese es en el que estas dos compañías del mercado continuo están viviendo una auténtica luna de miel con los inversores.

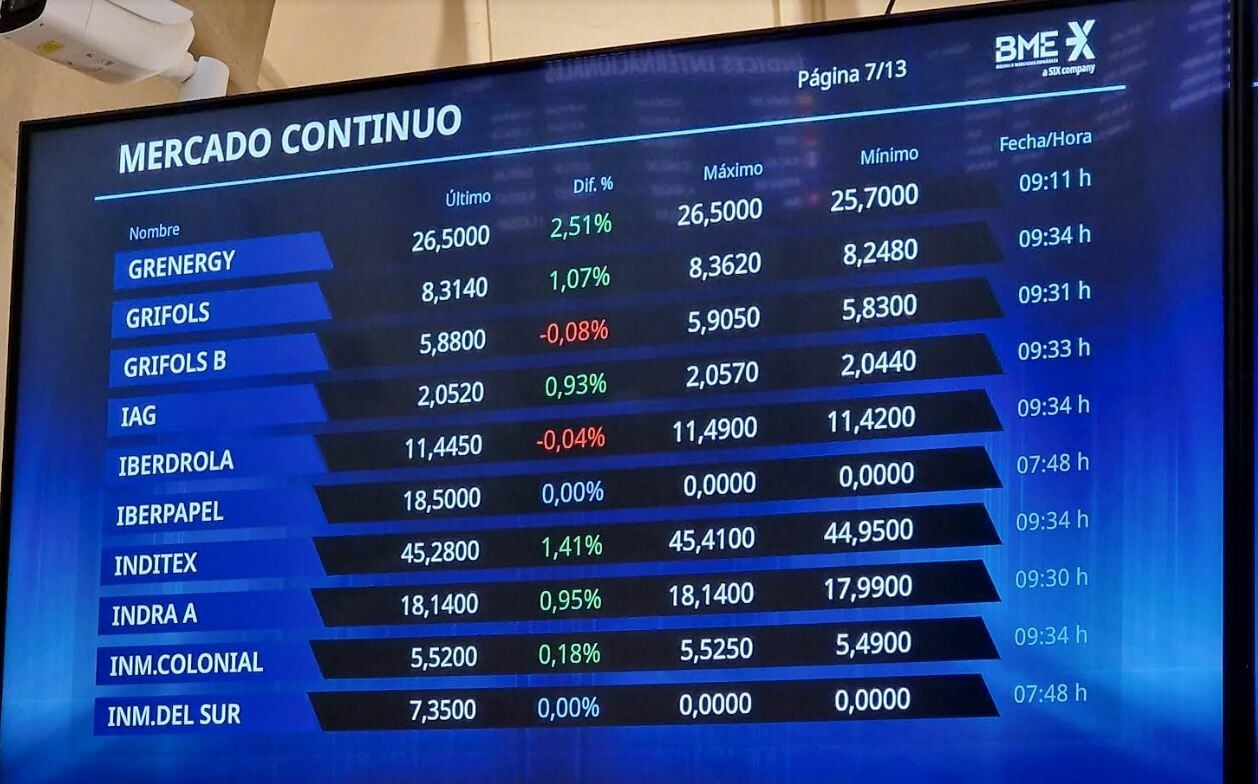

Es, ahora mismo, nada más que el rey de la bolsa española. Tras un 2025 marcado claramente por la lateralidad, desde el inicio de este año su tendencia no ha cambiado ni un ápice. De hecho su 'criptonita' vino claramente de la mano de los aranceles, ante su gran nivel exportador a Estados Unidos. solo en el pasado ejercicio superaron el 58% y por ello sus mínimos interanuales provienen de esa época, cuando el valor cotizaba en los 0,16 euros por acción.

Un largo camino desde esos niveles, hace un año, desde los que progresa un 83%. Sólo en el presente ejercicio sube un 57,8% y un 52% acumulado en este último trimestre.

Pero lo cierto es que, durante estas semanas de guerra, incluso ha marcado sus máximos interanuales: crecimiento del 18,83% en la última semana y del 16% en el último mes, hasta marcar récord del último año el pasado día 2 en los 0,68 euros por acción.

Por un lado, al mercado le ha gustado su plan estratégico con el que espera duplicar su resultado a dos años vista, en 2028 y lograr un EBITDA de 32 millones de euros, todo ello tras su profunda estructuración, una largo camino por el que ha transitado el productor de la marca 'Carbonell' en los últimos años, especialmente tras sus fuertes ajustes financieros desde el centro de la pandemia.

Pero, sobre todo, el interés presentado por los inversores institucionales, hace del valor lo que es ahora mismo: el más grande en subidas anuales de todo el mercado continuo español, superando a Repsol.

En Cinco Días, destacaban a finales de marzo el incremento de ese interés en sectores industriales del sector aceitero, mostrando interés si la compañía volvía a estar en venta. Recordemos que los fondos británicos Alchemy y CVC son sus accionistas mayoritarios. de momento, no hay confirmación, pero ese sigue siendo el run run del mercado, que está elevando el interés de los inversores por el valor.

Otra de las joyas, la tercera de la bolsa española este año, marca una revalorización del 41,3% en lo que llevamos de año, con un dividendo envidiable, cuya rentabilidad supera el 9,2% y cuyas acciones suben en el mercado un 6,31% en la última semana y un 22,3% en el mes.

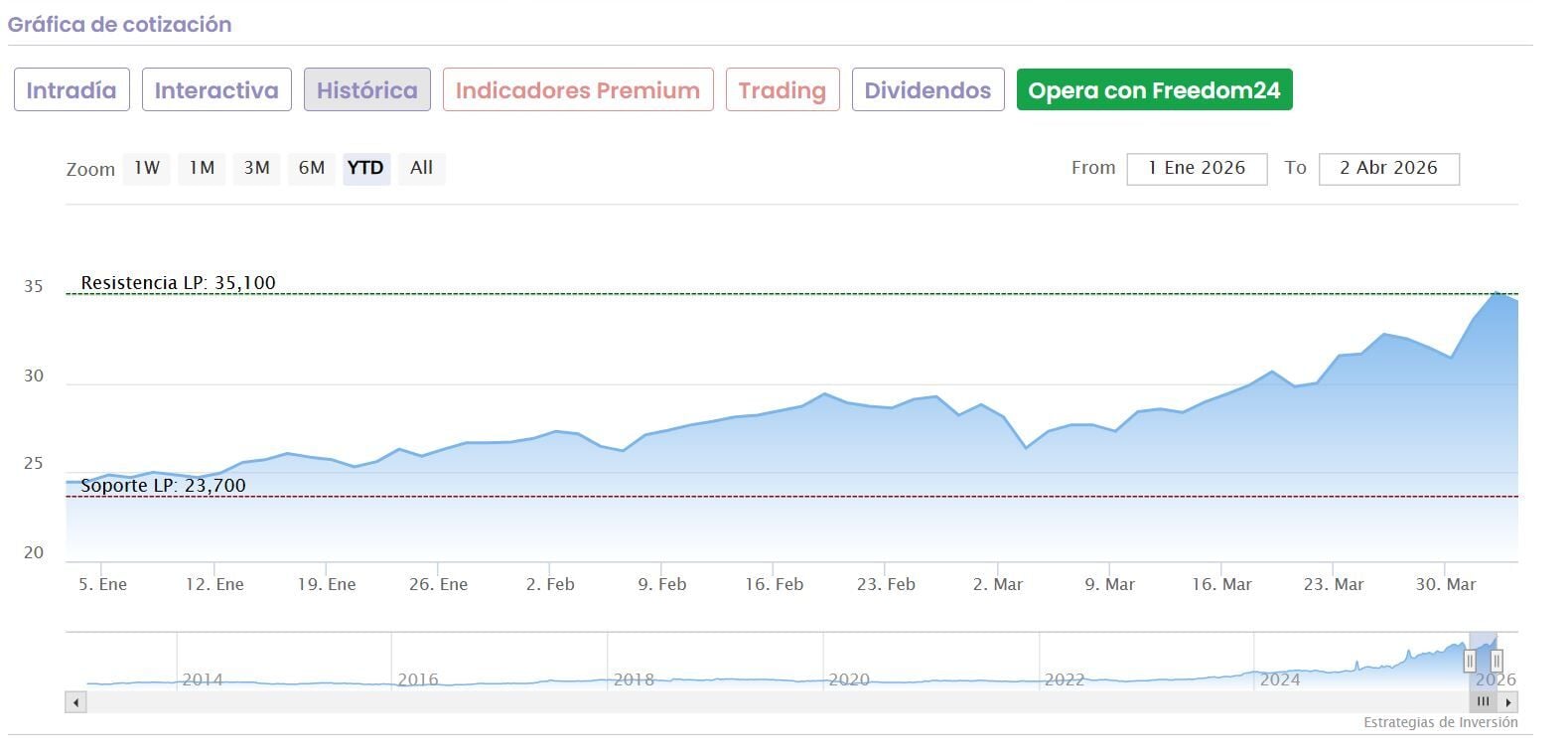

Pero es un valor con un recorrido más que envidiable del 122% interanual y de nada menos que un 411% en los tres últimos años.

Una secuencia que le ha llevado a marcar, el pasado 1 de abril máximos en los 35,10 euros por acción, frente a sus peores niveles marcados hace un año.

Hace algo más de un mes presentaba sus resultados, que tras borrar el efecto plusvalías por la venta de su filial de renovables Enerfín al grupo noruego Statkraft alcanzaba en 2025 los 110,7 millones de euros, cumpliendo los compromisos de su plan Estratégico, vigente hasta el año que viene, en el que marca la superación de 100 millones de ganancias anuales y 4.000 en ingresos.

Este último hito también lo cumplió el pasado año, al superar los 4.387 millones por este concepto, con un EBITDA de 267,8 millones, que supone un incremento del 71,5%.

Los analistas apuestan directamente por el valor pero lo cierto es que, su elevado recorrido alcista, ha hecho que la acción haya absorbido su potencial. Entre las últimas recomendaciones encontramos la de KutxaBank que a pesar de que recomienda comprar para el valor, marca un potencial negativo para las acciones de Elecnor del 3,10% hasta los 33,48 euros por acción.

Ya en el caso de Bestinver, también considera que sus títulos son una compra, pero el posible recorrido alcista apenas supera el 1% hasta los 34,95 euros por acción.

Desde Renta 4 consideran que "unos niveles de actividad elevados, junto con la prevista mejora de la rentabilidad de las operaciones, y una valoración de mercado que presenta recorrido, nos llevan a recomendar la toma de posiciones en el valor".