Añadir Estrategias de Inversión en Google

Grupo Catalana Occidente sube más de un 38% desde comienzos del ejercicio frente a una rentabilidad del 59% de Renta 4 y un rendimiento del 33% del Índice general de la Bolsa de Madrid (IGBM) en el mismo período. Dos compañías que despuntan en un sector que sigue mostrando resiliencia al calor de un entorno que sigue siendo favorable. La economía nacional se mantiene fuerte - con un crecimiento moderado pero estable e inflación bajo un control relativo - con un endeudamiento de los hogares y empresas en niveles históricamente bajos, lo que reduce la vulnerabilidad frente a subidas de tipos o shocks externos. A futuro, el panorama sigue siendo optimista: el crecimiento estimado del PIB para 2025 es del 2,4%, algo menor para 2026, con una inflación estabilizada en el 2-2,5%.

Además, en lo que respecta al sector, mantiene su solidez normativa y niveles de capital con buenos ratios CET 1, menos niveles de mora en comparación con otras crisis pasadas y crédito con una calidad relativamente aceptable. Aunque la bajada de tipos puede presionar los imágenes de interés, se espera que los préstamos, especialmente nuevos, ayuden a compensar algo la presión. Un entorno no exento de retos: si la inflación repunta puede erosionar la rentabilidad real y aumentar los costes operativos, si otras economías amplían sus crisis - como ha ocurrido en Francia - puede contagiar a las entidades españolas.

Desde un punto de vista individual, también tienen incentivos para seguir subiendo. En el primer semestre, Catalana Occidente aumentó un 9,1% su beneficio consolidado, hasta los 414,8 millones de euros, con un volumen de negocio que creció un 4,4%. SimplyWall Street estima que los ingresos crezcan un 9,7% anual, aunque pronostica una ligera disminución de beneficios (~-0,3 % anual) y del BPA (-0,9% anual) si las condiciones no mejoran.

Por otro lado, es probable que haya un crecimiento moderado de las primas/ingresos, especialmente si los ramos de autos, multirriesgos y crédito mantienen su dinamismo y la inflación no se desboca. Además, se esperan mejoras en la eficiencia operativa, que seguirán ayudando a mejorar o mantener ratios combinados razonables, aunque se necesitará seguir gestionando bien la siniestralidad y los costes operativos.

El margen de beneficio neto podría estancarse o caer ligeramente si no se trasladan costes crecientes a precios de asegurados, o si ocurre una mayor siniestralidad por eventos extraordinarios. Con todo, el consenso espera una posible apreciación de la acción si se cumplen expectativas del consenso, siempre que no haya sorpresa regulatoria o de mercado. Además, el posible delisting (exclusión de bolsa) podría materializarse si la oferta por parte del accionista mayoritario lo logra, lo que cambiaría sustancialmente la situación para los accionistas minoritarios.

Desde un prisma fundamental, el grupo sigue ofreciendo potencial a los precios actuales. Con recomendación de compra, de los 6 analistas que cubren el valor, 5 tienen recomendación de comprar y tiene un precio objetivo en los 51,47 euros, lo que arroja un potencial al alza de más del 5%.

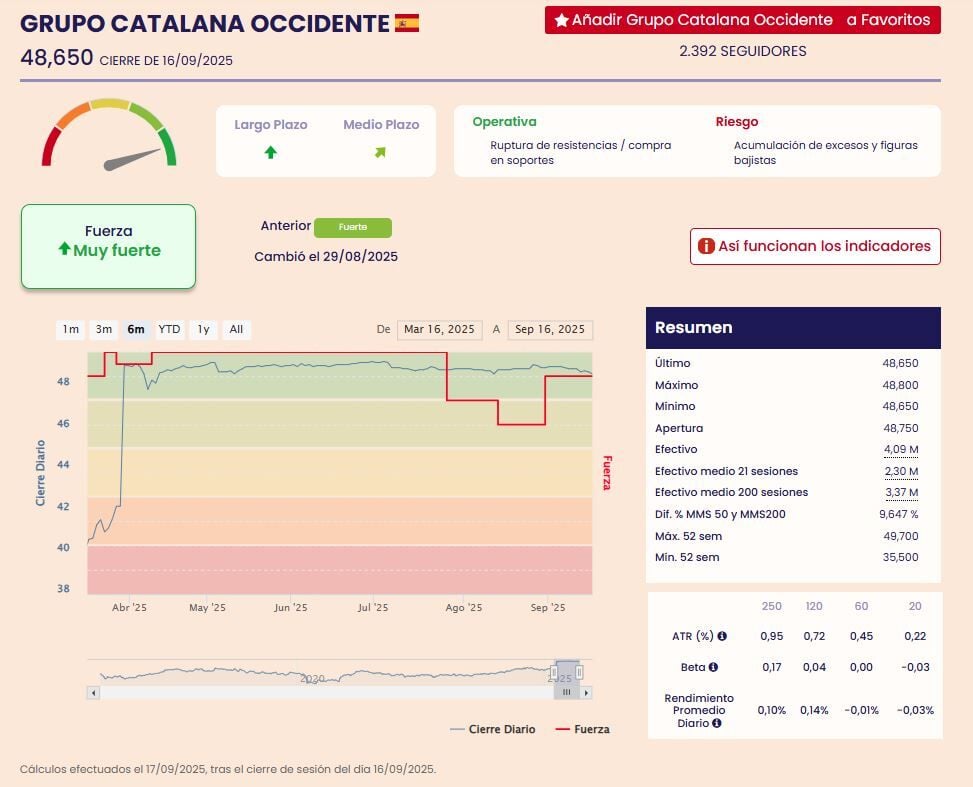

Los indicadores técnicos del valor reflejan este escenario con una tendencia muy fuerte a medio y largo plazo.

Sin embargo, desde un punto de vista técnico, “en el gráfico de escala semanal de Catalana Occidente, observamos que, durante los últimos meses el precio se ha establecido en un rango lateral comprendido entre los 48,40 y los 49,15€ por acción y, en las últimas semanas estamos asistiendo a caídas que están llevando al precio a atacar los 48,40€ por acción. En este sentido, si asistimos a un cierre semanal por debajo de los 48,40€, el activo podría atacar el siguiente área de soporte que, se sitúa sobre los 46,40€, pudiendo producir con ello una consolidación de las fuertes subidas producidas en el activo durante el último año”, reconoce Álvaro Nieto, analista técnico de Estrategias de inversión.

El caso de Renta 4 no es muy diferente. Anunció un resultado neto de 19,3 millones de euros para la primera mitad de 2025, marcando un aumento del 26,9% en comparación con el mismo lapso del año previo, según revelaron este martes al divulgar sus resultados semestrales. La suma de ingresos totales, o margen bruto, alcanzó los 81,4 millones de euros entre enero y junio, un crecimiento del 17%. Los ingresos derivados de intereses netos alcanzaron los 13,2 millones de euros, reflejando un aumento del 20,9%.

En pro de la compañía está que tiene un crecimiento de negocio diversificado que no depende solo del margen financiero sino de las comisiones, gestión de patrimonio, trading…etc. Una estructura que le da cierta resiliencia si los tipos de interés o los márgenes financieros se ajustan. Además, cuenta con un CET1 muy sólido y buen ROE, que le permite resistir ante shocks regulatorios o macro además de buena capacidad de captación de clientes y posición de capital.

De cara al conjunto del año, si se mantiene la tendencia de ingresos y comisiones, la compañía podría registrar un beneficio neto de 40-45 millones que ascenderían hasta los 50-60 millones en 2026 con unos ingresos que rondarían los 170-190 millones en 2025 y comisiones netas de entre 120 y 140 millones. En cuanto a su dividendo, la entidad ofrece una rentabilidad vía dividendo del 2,7%. El pasado mes de abril la compañía abonó un dividendo de 0,16 euros con cargo de los resultados del ejercicio de 2024.

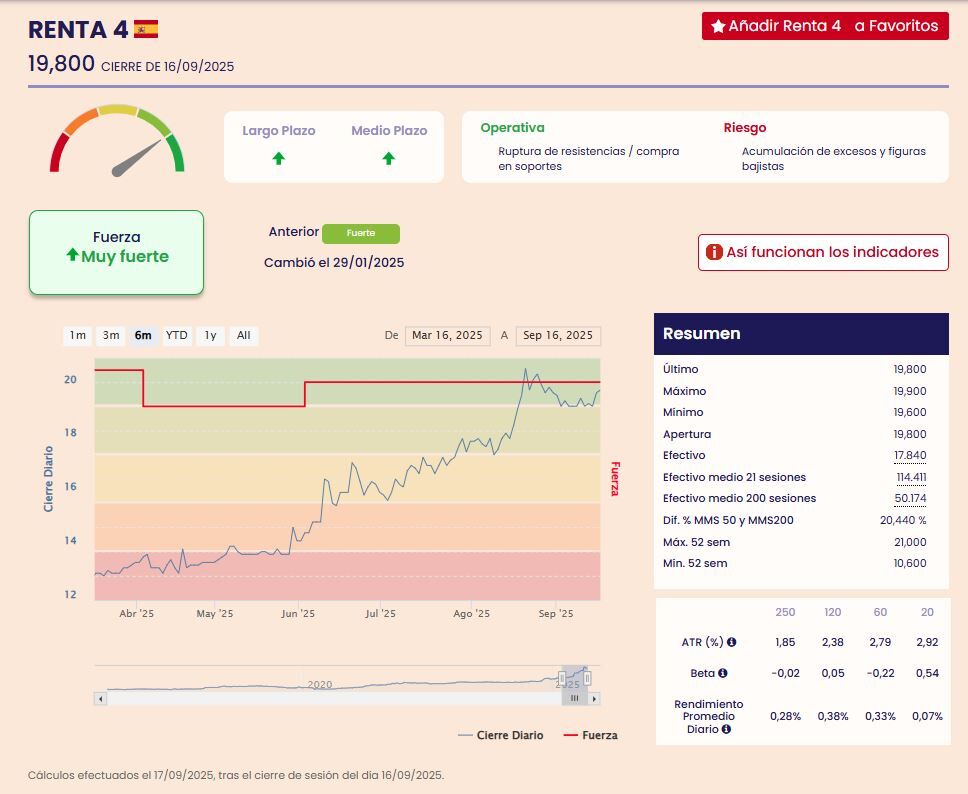

Los indicadores técnicos del valor reflejan una tendencia muy fuerte al alza con previsible ruptura de resistencias.

En este caos, "en el gráfico de escala semanal de Renta 4, observamos que, el activo ha completado un tramo de subidas muy importante desde los mínimos del pasado mes de septiembre de 2024, registrando una subida del 107,92% durante el último año. De este modo, los niveles de sobrecompra a los que estamos asistiendo son muy elevados y, durante las próximas semanas el activo podría corregir parte de las subidas producidas durante el último año, siendo la primera señal de debilidad que se registre un cierre semanal por debajo de los 19,2€ por acción. Si este hecho se produce, podríamos asistir a una corrección que permita al precio atacar los niveles de Fibonacci de las subidas producidas durante el último año, por lo que vigilamos el entorno de los 16,7€ por acción como posible objetivo por parte de las ventas”, reconoce Nieto.

Estas son las acciones españolas con mayor potencial, solventes y con fuerte proyección a futuro.