Añadir Estrategias de Inversión en Google

Un buen método para seleccionar compañías es fijarse en aquellas más infravaloradas por el mercado por sus múltiplos fundamentales. Es decir, seleccionar aquellas acciones que cotizan a un precio 'barato' en relación a sus beneficios, a su valor en libros... con el objetivo de esperar una revalorización a medio y largo plazo.

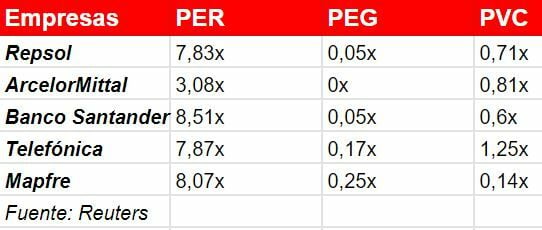

La bolsa española ofrece en este momento oportunidades en algunos valores concretos como ArcelorMittal, Repsol, Telefónica, Mapfre, Acerinox o Banco Santander que cotizan con un ratio precio-beneficio (PER) bajo en relación a la media histórica del Ibex 35 que son las 15 veces PER y también respecto a sus comparables en sus respectivos negocios.

"Lo que sí hay que recordar siempre es que un buen PER debe calcularse con la cotización actual y el Beneficio (BPA) estimado (actualmente utilizamos la estimación para el cierre de 2021), además debe analizarse desde una comparativa histórica: una tendencia decreciente indicará infravaloración de la acción; y una comparativa frente a competidores: un PER inferior al de los competidores me estará dando señales de que la empresa que estoy analizando está más barata que sus iguales", explica la analista fundamental de Estrategias de Inversión, María Mira.

"Un PER de 10 veces nos está diciendo que a cotización actual y dados unos beneficios realizados, la empresa recuperaría su valor a través de beneficios en diez años, sería también el tiempo que tardaría un inversor en recuperar su inversión si se repartieran todos sus beneficios como dividendos", añade Mira.

Por PER, la más barata ahora mismo en el Ibex 35 es ArcelorMittal con un PER estimado para 2021 de 3,08 veces, seguido de Repsol con un PER de 7,83 veces, Telefónica de 7,87 veces, Mapfre de 8,07 veces, Acerinox de 8,28 veces y Banco Santander de 8,51 veces. La única compañía que está barata y comparte sector con otra en esta particular lista es Acerinox.

Entre las ventajas de seleccionar compañías por PER se puede citar su facilidad, ya que los beneficios por acción son comúnmente proyectados por los analistas, aunque también presenta inconvenientes como la sensibilidad de empresas cíclicas.

"No tiene en cuenta distorsiones debido a nivel de apalancamiento (endeudamiento) de las distintas empresas y puede estar además condicionado por extraordinarios. Es decir, si la empresa que estamos analizando ha vendido una filial y su BPA se dispara por ese extraordinario, el PER resultante será muy moderado, pero no por efecto del mejor funcionamiento del negocio, sino por desinversiones. Claro que, por otra parte, no se puede olvidar que ese capital que se inyecta en la empresa si se gestiona bien será productivo, por tanto, no tiene porqué valorarse negativamente. Y en cuanto al endeudamiento, el PER no diferencia entre empresas muy endeudadas o poco endeudadas", arguye Mira.

Sin embargo, los analistas financieros no se quedan únicamente con el ratio de valoración más conocido y utilizado por los inversores minoristas, sino que van más allá con ratios como el PEG o el PVC. El ratio PEG relaciona el ratio precio-beneficio (PER) con el crecimiento del beneficio por acción (CBA). Si una compañía tiene un PER bajo y un CBA alto (que es lo deseado) el ratio PEG será muy bajo y por tanto, la compañía estará claramente barata por múltiplos. Bajo este ratio siguen, no obstante, destacando las mismas compañías mencionadas anteriormente.

El ratio precio valor contable (PVC) es otra fórmula matemática que puede reforzar el análisis y la selección de compañías. "Este múltiplo que relaciona la cotización con los fondos aportados por los accionistas de la compañía, financiación a largo y no exigible para la empresa. Este ratio no debe utilizarse en sectores como inmobiliarias o SOCIMIS, en los que este dato contable no aporta información relevante (para estas compañías lo correcto sería utilizar el Valor Neto de sus activos o NAV)", comenta Mira.

Los valores más infravalorados por este múltiplo en el selectivo español son los bancos y las mismas empresas ya mencionadas como Mapfre, ArcelorMittal, Repsol, Acerinox y Telefónica.

Pero, ¿cuál es el potencial alcista que le dan los analistas a estas acciones? ¿Hay opciones de subida en los próximos meses? Teniendo en cuenta al consenso de los analistas de Reuters, Acerinox cuenta con un potencial estimado del 28,55%, ArcelorMittal del 28,15%, Repsol del 24,3%, Banco Santander del 18,8%, Mapfre del 10,1% y Telefónica del 7,35%.