Añadir Estrategias de Inversión en Google

Tras cinco años dorados, el sector bancario español del IBEX 35 encara una nueva etapa donde el crecimiento financiero podría ser más pausado y dependerá de factores como la estabilidad del Euribor, la salud del consumo y la gestión prudente del crédito.

En el plano bursátil, el mercado continúa premiando a aquellas entidades con una sólida capacidad de recompras, una diversificación efectiva y un estricto control de costes. No cabe duda de que la banca española ha sido, es y será un pilar esencial del selectivo, pero, tras el notable repunte registrado en los últimos años, no parece nada fácil que vuelvan a repetirse rentabilidades como las vistas en el último lustro...

Rentabilidades históricas de triple dígito: Sabadell lidera con un +790%

Y es que, durante este tiempo, la banca española cotizada ha vivido uno de los periodos más espectaculares que se recuerdan en los mercados, con revalorizaciones bursátiles que pocos habrían imaginado tras la crisis financiera y los años de tipos cero. La vertiginosa escalada ha sido liderada por Banco Sabadell, cuyas acciones se han disparado un 790%, multiplicando casi por nueve su valor desde los 0,33 euros de julio de 2020 hasta los 2,94 euros actuales, gracias a una reestructuración interna profunda y a la recuperación de márgenes tras años de debilidad.

No se quedan atrás BBVA, que ha subido un 311%, impulsado por su diversificación en España, México y Turquía; Unicaja, cuyas acciones suben un 310%; Caixabank, que se revaloriza un 273% tras integrar Bankia completamente en marzo de 2021 y consolidar su liderazgo doméstico; Bankinter, que avanza un 264% gracias a su habitual disciplina y crecimiento orgánico; y Banco Santander que, pese a la presión en Brasil y su negocio de autos en EEUU, logra un sólido 238% en los últimos 5 años.

Detrás de este rally se encuentra el cambio radical en la política monetaria del BCE tras la pandemia, que llevó al Euribor a niveles no vistos desde 2008 y disparó el margen de intereses neto (NII) de la banca del Ibex 35. Además, el sector ha reducido drásticamente su morosidad, reforzado balances y retomado dividendos generosos junto a ambiciosos programas de recompra de acciones, devolviendo atractivo a los inversores.

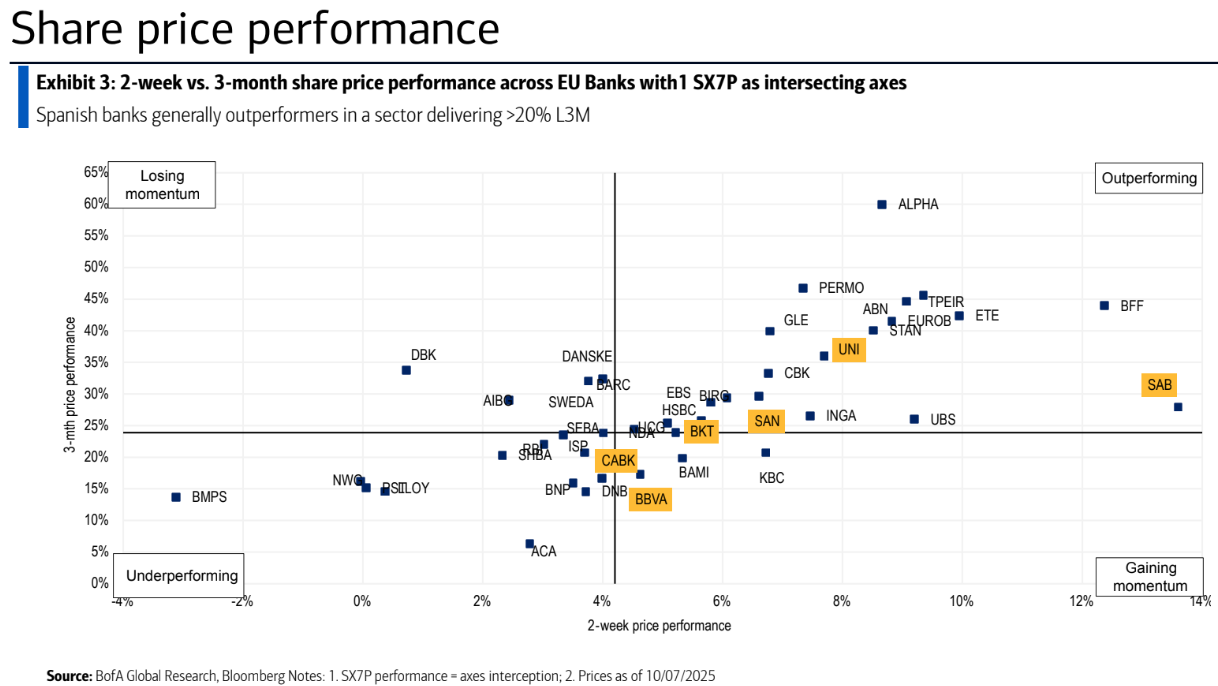

2T2025 estable, con la calidad del balance como factor decisivo

Ahora, con el ciclo de subidas del BCE ya en su tramo final, el foco de los inversores (y de los analistas) migrará hacia la calidad del balance, la generación de ingresos no financieros y la capacidad para remunerar al accionista.

En este sentido, y de cara a los resultados del 2T2025 que arranca para la banca española cotizada la próxima semana con Bankinter y Sabadell (24 de julio), Bank of America (BofA) ha revisado sus valoraciones y recomendaciones para el sector, anticipando algunas de las cifras que podrían dar a conocer los seis bancos del Ibex. En conjunto, el banco de inversión mantiene un tono constructivo sobre el sector, aunque matiza su visión según la calidad de activos, el potencial de distribución de capital y las dinámicas específicas de cada entidad.

Claves operativas del trimestre

A pesar del retroceso del Euríbor en torno a 35-45 puntos básicos durante el trimestre, lo que presiona los márgenes con clientes, BofA espera que el margen de intereses neto del sector se mantenga prácticamente estable e incluso ligeramente (1-2%) por encima del consenso, apoyado en mayores volúmenes, un buen ritmo hipotecario y la estacionalidad. Las mayores sorpresas positivas podrían venir de BBVA, mientras que para Banco Santander la entidad se muestra más cauta.

En comisiones, anticipan cifras alineadas con el consenso, sostenidas por un crecimiento del 3% en los activos bajo gestión en el trimestre según datos de Inverco, a pesar de la volatilidad sufrida en abril. Destacan el buen comportamiento previsto en gestión patrimonial y seguros, sobre todo en CaixaBank y BBVA.

Por su parte, el coste del riesgo (CoR) se mantiene positivo, alrededor de 37 puntos básicos, con refuerzos estacionales en provisiones tras la actualización de previsiones macro, pero todavía por debajo de lo que descuenta el consenso, especialmente en CaixaBank. En Santander, la atención se centra en la morosidad de los préstamos auto en EEUU, que marcan máximos desde 2011.

Actualización de precios objetivo y recomendaciones

CaixaBank: BofA destaca especialmente a CaixaBank por su atractiva combinación de margen de intereses, crecimiento en ingresos no financieros y sólida política de retorno al accionista. Es el "campeón" en España, con una sólida franquicia de depósitos y una cuota de mercado de aproximadamente el 30% en ahorro; además, su capacidad para apalancarse en el tramo largo de la curva y su fuerte momentum en gestión patrimonial es más que reseñable. Para este segundo trimestre, BofA anticipa incluso un nuevo programa de recompra de 500 millones de euros, y ve margen para mejorar previsiones a corto plazo. Recomendación: comprar y PO: 8,50 euros.

BBVA: ofrece una franquicia diversificada y de alta calidad, con posiciones líderes en México, Turquía y España, y cotiza con un notable descuento frente a sus comparables. BofA respalda su potencial de crecimiento, con un ROTE estimado del 18-19%, e incluye a la entidad tanto en su selección de “25 valores para 2025” como en su lista Europe 1 de principales ideas de inversión. México representa cerca del 60% del beneficio del grupo, y aunque subsisten ciertos riesgos, se contempla la posibilidad de un acuerdo comercial en el marco del USMCA. Mientras, en Turquía, se prevé que los beneficios casi se tripliquen para 2026e, pese a un entorno de mayores provisiones. La recomendación se mantiene encomprar y eleva el PO de 15,50 a 16 euros.

Sabadell: el margen de intereses neto del grupo se verá respaldado en 2026e por la cobertura estructural y las mejoras en eficiencia de TSB, algo que refrenda la oferta vinculante recibida, que valora TSB en torno a 1,5 veces su valor contable tangible. La política de distribución de capital se mantiene especialmente atractiva para 2025-26e, incluyendo un dividendo extraordinario previsto para el primer trimestre de 2026. Además, la posible integración con BBVA representa una oportunidad que podría generar valor para ambas entidades. En este contexto, se espera que Sabadell muestre resiliencia operativa. Recomendación: comprar y 3,15 euros.

Santander: comienza a cotizar con descuento frente a su media histórica, mostrando una valoración poco exigente. No obstante, su unidad brasileña —que representa alrededor del 25% del beneficio del grupo— y el efecto de la SELIC sobre su margen de interés neto podrían presionar tanto los márgenes como la calidad crediticia. La financiación de Santander está estrechamente ligada a la SELIC, mientras que sus préstamos en Brasil son mayoritariamente a tipo fijo, lo que genera un desfase que impacta directamente en el margen de interés neto. Además, el elevado peso del crédito al consumo incrementa el riesgo de deterioro, dado que unos tipos más altos podrían traducirse en mayores pérdidas crediticias y en una menor dinámica de nueva concesión. Con el capital significativamente reforzado, el mercado centra ahora la atención en cómo el banco aprovechará ese excedente. Recomendación: neutral (mantener) y 7,50 euros.

Bankinter: continúa destacando por la solidez de su balance y dinamismo de sus negocios en seguros y pagos. Sin embargo, la prima que mantiene frente a otros bancos minoristas comparables parece difícil de sostener en el contexto actual. Aunque persiste cierto recorrido a corto plazo por el efecto del repricing de tipos, el mercado ya anticipa una mayor remuneración de los depósitos frente a sus pares, lo que, sumado a que el crecimiento del crédito ha dejado de ser un rasgo diferencial, limita su atractivo relativo. Bankinter combina factores que actúan en contra, como el mix de financiación, las betas de depósitos y la cartera ALCO, con áreas de expansión en seguros y pagos. Aun cuando su valoración no resulte exigente en términos absolutos, la prima residual frente a comparables tenderá a diluirse gradualmente en este entorno. Recomendación: infraponderar (vender) y PO de 10 a 10,20 euros.

Unicaja: mantiene objetivos ambiciosos para el periodo 2025-27e que aún dejan margen para la revalorización. Somos constructivos con sus fundamentales y estimamos que un ROTE ajustado cercano al 10% es sostenible a medio plazo. Además, vemos las previsiones del consenso como demasiado conservadoras, situándonos entre un 9% y un 13% por encima en nuestras estimaciones de beneficio para 2026-27e. El exceso de capital aporta opcionalidad para reforzar el crecimiento vía adquisiciones o incrementar la distribución al accionista, ya sea mediante dividendos o recompras. La valoración, en torno a 0,8 veces su valor contable tangible sigue resultando poco exigente. Recomendación: comprar y PO 2,20 euros.

Fusiones en pausa: el caso BBVA-Sabadell

Por otro lado, el foco del mercado sigue también en las operaciones corporativas. La fusión entre BBVA y Sabadell ha quedado bloqueada durante tres años por ley, tras la intervención del Gobierno español, una decisión que ahora examina la Comisión Europea, que ha remitido un requerimiento a España. Si no hay respuesta satisfactoria, el caso podría acabar en el TJUE, aunque el tribunal no puede revocar la prohibición, solo imponer sanciones.

Pese a ello, los analistas de Bank of America consideran que la operación tiene sentido estratégico para BBVA, pero no a cualquier precio: un retraso de tres años limita las sinergias a solo unos €300 millones en el corto plazo, equivalentes a un impacto del +1% en BPA, mientras el mercado teme que BBVA termine subiendo su oferta en unos €2.000 millones, algo que la entidad rechaza de momento.

Escaso (o nulo) margen alcista a medio plazo

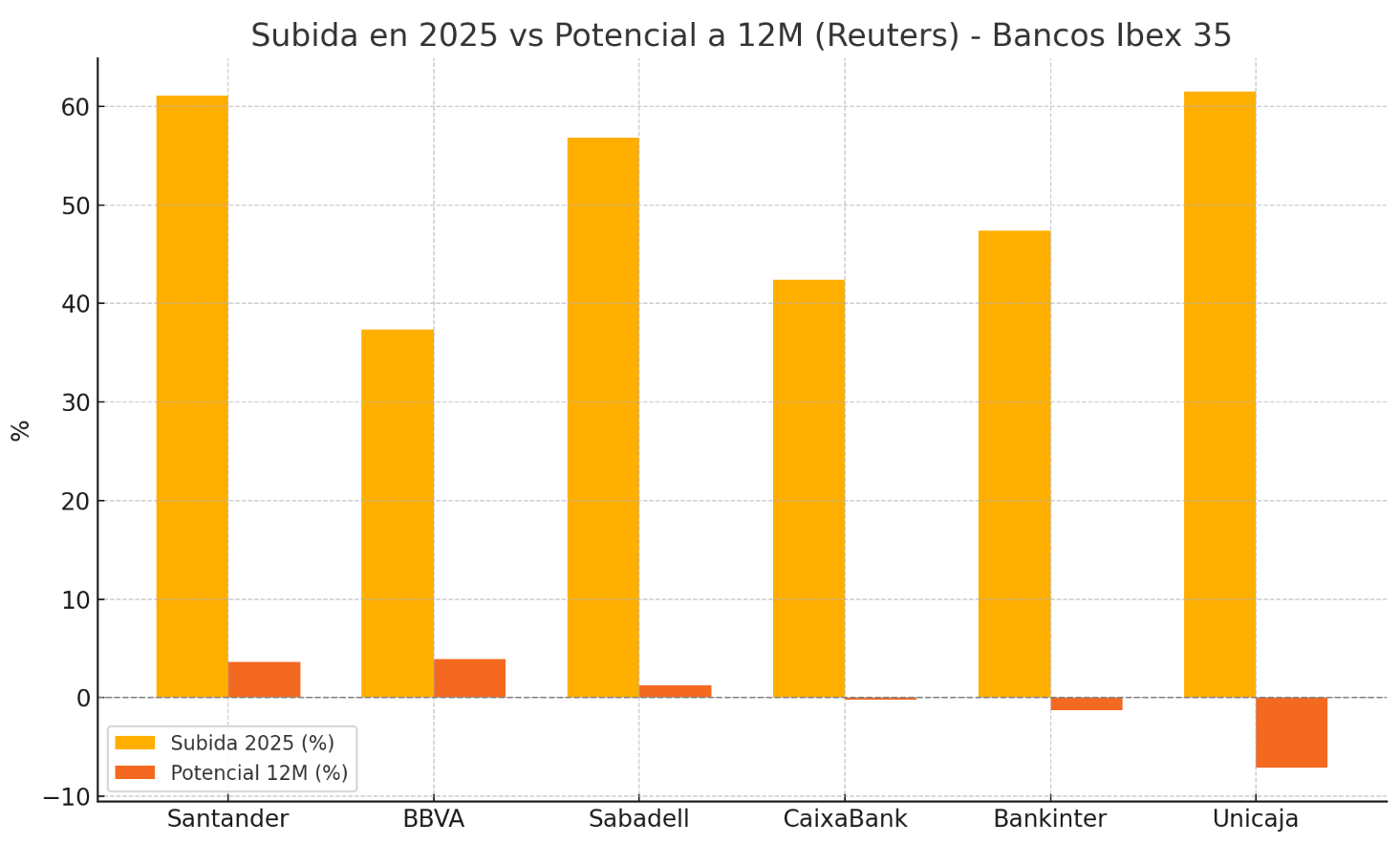

Por su parte, según el consenso recogido por Reuters, las valoraciones actuales dejan escaso margen para subidas adicionales en los próximos 12 meses.

El "mayor" es para BBVA y no llega al 4%. En concreto, el banco de Carlos Torres acumula una revalorización del 37,4% en lo que va de año. El consenso mantiene un consejo mayoritario de ‘comprar’, con un precio objetivo medio de 13,49 euros, que apenas supone un potencial del 3,9% respecto a los niveles actuales.

En el caso de Banco Santander, la subida es aún más acusada, con un avance del 61,1% en 2025, situándose su potencial adicional en solo un 3,6%, según el precio objetivo medio de 7,45 euros. Aun así, los analistas también recomiendan ‘comprar’.

Banco Sabadell se ha visto claramente impulsado por la OPA hostil lanzada por BBVA. Aun pensando en un escenario de continuidad en solitario, el mercado mantiene su recomendación de ‘comprar’, aunque el precio objetivo de 2,98 euros implica apenas un 1,22% de recorrido a medio plazo en bolsa, pese a que la entidad ya se ha revalorizado un 56,8% este año.

Más preocupante es el escaso margen que se percibe en CaixaBank que, tras subir un 42,4% en 2025, presenta un potencial negativo del -0,2%, con una recomendación mayoritaria de ‘mantener’ y un precio objetivo medio de 7,45 euros.

Situación similar vive Bankinter, que avanza un 47,4% en el ejercicio, pero para el que el consenso también aconseja ‘mantener’, dado que el precio objetivo medio de 11,15 euros se sitúa un 1,3% por debajo de su cotización actual.

Por último, Unicaja es el banco con menor recorrido según los analistas: tras dispararse un 61,5% en lo que va de año, el precio objetivo medio se sitúa en 1,91 euros, lo que supone un potencial negativo del -7,1%. De ahí que la recomendación sea igualmente la de ‘mantener’.

En Estrategias de Inversión llevamos 20 años ayudando a los inversores a ganar de forma recurrente en bolsa. Para ello disponemos de herramientas y análisis independientes para poder ayudar a batir a los mercados

- Focus List, los mejores fondos de inversión que ganan en el tiempo de forma consistente

- Las acciones españolas que más gustan a los analistas por fundamentales y las acciones Quality que tienen ventajas competitivas que las hacen únicas.

Te lo ponemos fácil para que cumplas tus metas con las inversiones.