Añadir Estrategias de Inversión en Google

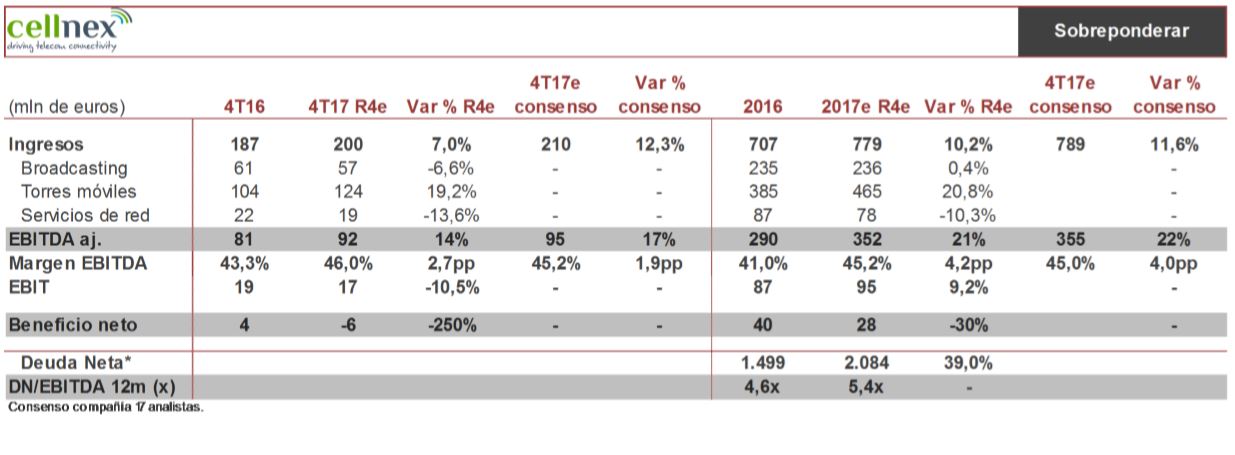

La evolución de los resultados 2017 está impactada por la adquisición de las torres de telefonía móvil en Francia, Reino Unido, Holanda y Suiza, que no estaban en cartera en 2016, por lo que la comparativa es complicada. En los ingresos esperamos un fuerte aumento (+10% vs 2016) pero que sin tener en cuenta las torres adquiridas durante 2016 los ingresos habrían aumentado cerca de +4%.

Esperamos que el EBITDA ajustado alcance los 352 millones de euros, en línea con el objetivo de la compañía, mostrando un crecimiento del +21% vs 2016, y con mejora del margen de +420 p.b. Esperamos que el EBIT aumente +9%, pese al aumento de las amortizaciones por las nuevas torres, y de los extraordinarios negativos registrados.

El Beneficio neto esperamos descienda -30% por el aumento del coste financiero consecuencia de la mayor deuda, y de los mayores impuestos registrados. En 4T estimamos pérdidas por -6 mln eur.

La generación de caja sigue mostrándose muy sólida, con una estimación de flujo de caja operativo en 328 millones de euros para el conjunto del año (vs 268 mln eur 2016). Pese a esta buena evolución de la caja operativa esperamos que las adquisiciones realizadas en el periodo provoquen un aumento de la deuda neta frente a 2016 hasta 2.084 millones de euros, elevándose el ratio DN/EBITDA hasta 5,4x. BC%.

Para la conferencia veremos si la compañía ofrece las previsiones que puedan tener acerca de posibles operaciones corporativas en estudio. Seguimos pendientes de la OPA lanzada sobre su principal accionista, Abertis. Esperamos que la compañía ofrezca algún tipo de guía de resultados de cara a 2018. Las buenas perspectivas de crecimiento, tanto por M&A como por la vía orgánica, y la posibilidad de seguir aumentando el apalancamiento para dichas adquisiciones sin perjudicar el rating hacen que mantengamos una visión positiva de cara al medio-largo plazo. Buena visibilidad de generación de caja con elevada creación de valor para los accionistas. Solidez para controlar el impacto ante subidas de tipo (>80% deuda a tipo fijo) con evolución favorable de los ingresos ante un repunte de inflación. Precio Objetivo 25,6 euros, sobreponderar.