Añadir Estrategias de Inversión en Google

Santander perderá este año del orden de 8.000 millones de euros, a decir de los analistas. Un margen que se acorta en el tercer trimestre tras hacer la entidad los deberes y ganar 1.750 millones de euros batiendo las expectativas del mercado. Negocio de trading y menores provisiones, así como su buen comportamiento en sus dos mercados básicos, España y Brasil son fundamentales para entender estas cuentas junto con otro factor: el mayor ahorro de costes con la vista puesta en un ERE en su plantilla.

Todo ello siempre aderezado con lo que se le viene encima a la banca a raíz de la crisis económica provocada por el Covid-19 y en de la que el Santander intenta blindarse y en el mercado lo hace mirando a los accionistas con un as en la manga: el dividendo cuya ausencia, según su CEO José Antonio Álvarez, solo resta atractivo inversor a la banca, en mensaje directo al BCE.

El 11 de diciembre, una vez se pronuncie la entidad central con sede en Frankfurt de cara a 2020 y 2021, ya tiene preparada la artillería: caballería ligera para empezar pero que suponga un guiño al accionista. Dividendo complementario del 0,10 euros por acción en forma de acciones de nueva emisión con lo que completa la remuneración del ejercicio 2019 en 0,20 euros.

Una lectura, que junto a la buena acogida de sus cuentas del tercer trimestre ha dado buenos resultados al valor en bolsa, a pesar de la que está cayendo con la volatilidad americana por las elecciones y el efecto de la segunda ola del coronavirus. Gana en el último mes el Santander en el mercado un 6,3% mientras que el saldo anual sigue siendo claramente negativo, con pérdidas del 51%.

En cuanto a recomendaciones, tras los resultados Barclays y RBC Capital Markets han revisado al alza el precio objetivo de sus acciones. En el caso del banco británico su nuevo PO es de 2,90 euros por acción frente a los 2,6 anteriores mientras que para la entidad canadiense la mejora en el precio objetivo lega hasta los 2,20 euros desde los 2,10 anteriores por cada acción.

Si atendemos a lo que nos aportan nuestros indicadores técnicos premium, vemos que Santander marca un cero de diez puntos posibles revisado a la baja desde el uno anterior. Con todo en rojo: tendencia a medio y largo plazo bajista en el valor. Momento total, tanto lento como rápido negativo, volumen a largo y también a medio plazo decreciente y creciente en el rango de amplitud: la volatilidad del valor, a medio y largo plazo sigue aumentando.

El analista técnico de Estrategias de Inversión José Antonio González nos indica que Santander “registra un intento de recuperación en el corto plazo tras registrar un nuevo mínimo anual en los 1,5020 euros por acción, movimiento insuficiente dado que no es capaz de consolidar por encima de su media móvil simple de 40 periodos o de medio plazo, así como del área de resistencia de los 1,776 / 1,7664 euros por acción, ello en un contexto de fondo incuestionablemente dominado por la oferta, sigue invitando a la cautela y a mantener un sesgo defensivo en el activo bajo estudio”.

Santander en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

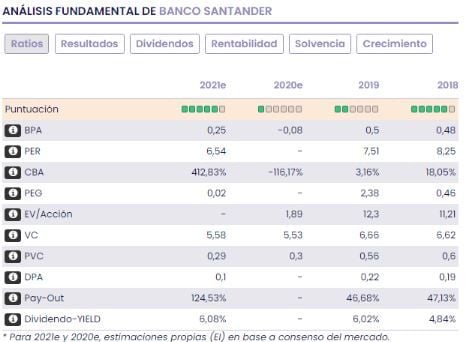

María Mira, analista fundamental de Estrategias de Inversión indica que “en una valoración por ratios y bajo previsión de BPA de 0,25€/acción para el cierre de 2021 ( en base al beneficio atribuido que incluye no solo el beneficio ordinario sino también el efecto de saneamientos y extraordinarios), la valoración del mercado parece justificada dado que la incertidumbre es por el momento muy elevada y las estimaciones tienen baja consistencia. Para 2020 todo apunta a un cierre en rojo en cuanto al resultado atribuido”.

Y añade además que “por valor contable la valoración del mercado es muy escasa, no alcanza ni las 0,30v el PVC, si bien es una infravaloración general en el sector y justificada por las malas previsiones, la curva de tipos estancada en mínimos, el riesgo por aumento de mora y una segunda ola del COVID-19 que no da tregua con el consiguiente impacto en la economía”.

Como conclusión señala que “en base a nuestro análisis fundamental revisamos recomendación es mantenerse al margen del valor hasta tener signos claros de recuperación en el negocio y superación de la pandemia”.