Añadir Estrategias de Inversión en Google

Las acciones de Acerinox caen a media mañana un 0,95% hasta marcar 9,57 euros dentro de un IBEX 35 que a la misma hora sube un 0,40%. El valor encadena su sexta jornada consecutiva en negativo, una racha bajista que ha supuesto una caída acumulada de un 3,7%. No obstante, en lo que va de año sube todavía un 7%, con la capitalización bursátil rozando los 2.600 millones de euros.

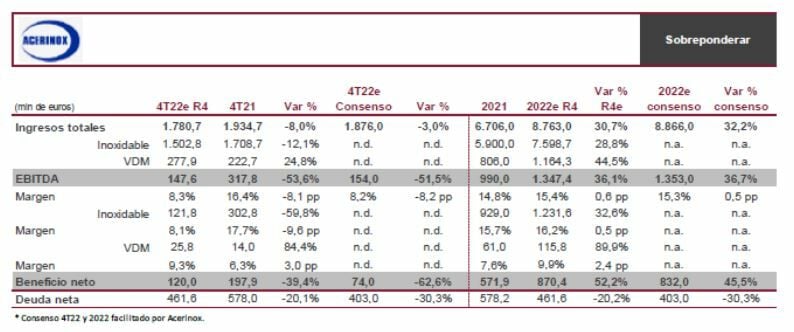

Hoy el valor no logra romper su racha bajista a pesar del impulso de ArcelorMittal, que responde con subidas del 0,61% a sus cuentas de 2022. Acerinox publicará los resultados del ejercicio 2022 el próximo 28 de febrero a cierre de mercado (webcast 1 de marzo). Estas cuentas “marcarán, como era previsto, un nuevo récord histórico de resultados en 1.347 millones de euros de EBITDA (1.353 millones consenso)”, según señala César Sánchez-Grande, Head of Institutional Research de Renta 4.

Renta 4 augura una ralentización en el cuarto trimestre como consecuencia del cambio de tendencia iniciado en la segunda mitad de 2022 y “provocado por aumento de las importaciones asiáticas por el diferencial de precios con Europa y EEUU, los elevados niveles de inventarios en manos de los almacenistas y la caída de los precios del níquel a lo que se han unido los primeros impactos en las economías de las políticas llevadas a cabo por los bancos centrales para luchar contra la inflación”.

Todo ello ha llevado a “un descenso de la demanda aparente y una caída brusca en los precios base principalmente en Europa, que traerá consigo, probablemente, un ajuste por valoración de inventarios”, explica Sánchez-Grande. Sin embargo, “en EEUU, la fortaleza de la demanda está permitiendo mantener niveles de precio elevados Dicho esto, hemos ajustado el EBITDA para el cuarto trimestre ligeramente a la baja hasta 147,6 millones de euros frente a 166 millones anteriores (154 millones consenso)”.

Las previsiones del primer trimestre seguirán afectadas negativamente por: los inventarios por encima de la media en Europa y EEUU que está alargando el periodo de desestocaje más de lo previsto inicialmente; Importaciones todavía en niveles elevados, aunque mejorando respecto a lo visto en el segundo semestre por la disminución del diferencial de precios con Asia; y el desfavorable evolución del mercado europeo afectado más por las importaciones y elevados inventarios lo que está provocando peores precios de venta.

“Dicho esto, esperamos un EBITDA para el primer trimestre en el rango de los 125 millones de euros, cifra que consideramos meritoria para un trimestre en el que se está produciendo un fuerte desestocaje”, apunta el experto de Renta 4.

“A pesar de los resultados récord que publicará la compañía, la atención estará centrada en las previsiones para el primer trimestre que todo apunta a una moderación versus el extraordinario primer semestre de 2022”. Renta 4 da una recomendación de ‘sobreponderar’ con un precio objetivo de 15,2 euros.

Suscríbete a Estrategias de Inversión y disfruta del área Premium.