Añadir Estrategias de Inversión en Google

Tanto Acerinox como ArcelorMittal acumulan avances este 2023 en el IBEX 35, pero no del mismo alcance. Los títulos de Acerinox ganan más del 12,20% este año, mientras que ArcelorMittal lo hace con menor magnitud, progresando alrededor de un 2%.

En la presentación de resultados, Acerinox anunció que su beneficio neto fue de 136 millones, lo que supone prácticamente un 49% menos que en el primer trimestre de 2022. Sin embargo, esta cifra mejoró las expectativas del mercado, lo que influyó en su camino en bolsa: las acciones de la acerera reaccionaron subiendo casi un 4% y desde entonces se han ido alternando las jornadas de ascensos y descensos.

Para el consenso de analistas de Reuters, la compañía presidida por Carlos Ortega tiene un potencial a 12 meses en el Ibex del 30,65%, después de variar positivamente su precio objetivo en un punto porcentual desde febrero. Entre los expertos que cubren la compañía, un 82% recomienda la compra de sus títulos, un 12% “mantener” y el 6% restante se decanta por la venta.

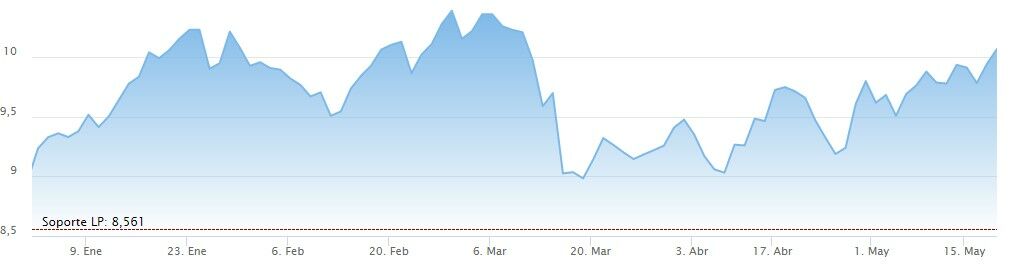

Según el análisis técnico de José Antonio González, el proceso de recuperación de la compañía en los de los últimos meses “adquiere gradualmente una estructura de máximos y mínimos crecientes, cuyo objetivo se establece en alcanzar los actuales máximos anuales, así como la directriz bajista del amplio canal decreciente de muy largo plazo. Por su parte, no comenzaremos a ver anulado dicho escenario alcista mientras no se perfore el área de soporte identificada en torno a los 8,77/8,56€ por acción”.

Por su parte, ArcelorMittal presentó a principios de este mes sus resultados correspondientes al primer trimestre del año, período en el que logró un beneficio neto de 1.096 millones de dólares (992 millones en euros), un 73,4% menos que respecto al resultado contabilizado en el primer trimestre de 2022 (4.125 millones de dólares). Tras esta publicación de resultados, las acciones de la compañía reaccionaron cayendo más de un 5%, para ganar cierto terreno perdido en los días posteriores.

El grupo de analistas le otorga un potencial del 36,17%, y ha mejorado sus perspectivas sobre la valoración de la compañía casi un 3% en los últimos tres meses. Existe, además, un fuerte consenso en cuanto a los movimientos a tomar con las acciones de la acerera: un 59% apuesta por la compra de las mismas, y el 41% restante prefiere mantenerlas.

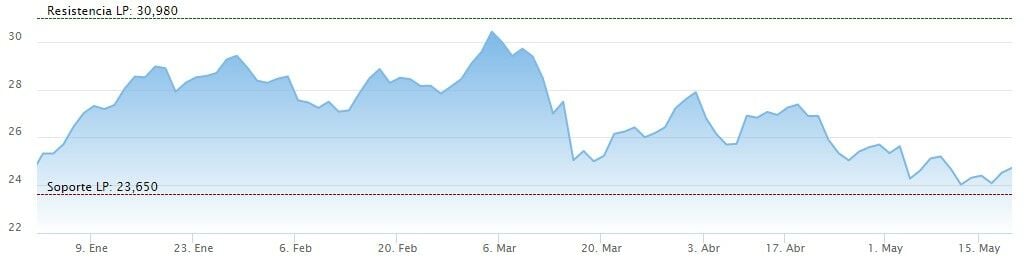

Para José Antonio González, ArcelorMittal “desarrolla un fuerte giro bajista a corto plazo, movimiento respaldado por divergencias bajistas en el MACD diario, así como una amplia resistencia significativa comprendida en torno a los 32,55 / 30,45€ por acción. En este sentido, asistimos a un repunte de volatilidad, lo que se traduce en un potencial escenario que reactivaría el proceso correctivo si perfora el área de soporte de los 24,10/23,65€ por acción”.

El PER de ArcelorMittal actualmente es del 6,45. El de Acerinox, por su parte, se coloca en el 8,3. De esta manera, el PER de las dos acereras se encuentra por debajo de la media del Ibex 35, situado en el 9,62.

El BPA (beneficio por acción) de Arcelor Mittal y de Acerinox se sitúan en 3,83 y el 1,21, respectivamente. Los del PVC (precio valor contable) son del 0,42 y del 0,93, siguiendo el mismo orden. En la rentabilidad por dividendo observamos una brecha mayor. Mientras que por parte de ArcelorMittal se coloca en el 1,46%, Acerinox obtiene una rentabilidad del 5,96%.