Añadir Estrategias de Inversión en Google

Intel es una de las grandes firmas desarrolladoras de chips, pero este primer cuarto del siglo XXI no ha sido precisamente brillante para la compañía. Sus malas decisiones y las apuestas a medias les han dejado el camino libre a sus competidores sin rechistar. Quedando unos cuantos pasos atrás del resto.

Uno de sus primeros errores en este siglo ha sido no subirse al tren de Apple. Su dispositivo estrella, el iPhone, ha demostrado la valía de la firma. Intel, en su momento, estuvo en conversaciones con la firma de la manzana. Pero un año después de las negociaciones, la firma de chips no consideró adecuadas las condiciones propuestas por Apple.

El trono finalmente quedo en manos de ARM.

El resto de competidores como Samsung, Taiwan Semi Sp ADR, Qualcomm y Mediatek también resultaron ganadoras en el sector de los smartphones.

En 2018, un error de diseño de sus chips llamado Meltdown volvió a poner en jaque a Intel. Los propios sistemas operativos tenían que rediseñar sus kernel para remediarlo, algo que implicaba una ralentización en el rendimiento.

En 2020, el chip Ryzen 5000 de Advanced Micro D demostró ser superior a cualquier otro producto de Intel.

Los retrasos a la hora de cambiar los nodos litográficos fue otra constante negativa para Intel, habiéndose atascado en los 14nm durante años.

No todo son malas noticias

Pese a las malas decisiones de Intel, hay algunas noticias que dan algo de esperanza sobre la firma.

A pesar de que el dominio de la inteligencia artificial o IA está en manos de Nvidia, Microsoft ya ha hecho una declaración de intenciones con Intel, pero todavía está por desarrollarse y sus chips conjuntos llegarían, como pronto, a finales de este año.

También ha separado su grupos de diseño y de fabricación de chips con la idea de aprovechar la tendencia de que empresas distintas diseñen y construyan los chips, como TSMC con casi todas las demás. Así, podría trabajar mejor con clientes externos y, quizás, romper una tendencia que ha dejado un dato demoledor: Intel solo ha crecido un 5% como empresa en los últimos 24 años.

¿Qué dicen los analistas?

Según Tipranks, Intel cuenta con la revisión de 36 analistas divididas en 8 compras, 24 mantener y 4 ventas. El precio objetivo promedio es de 46.69 dólares con un pronóstico alto de 68 dólares y un pronóstico bajo de 17 dólares. El precio objetivo promedio representa un cambio del 8,61% con respecto al cierre del lunes.

Matt Bryson, analista de Wedbush, recomienda mantener con un precio objetivo en los 40 dólares.

Cody Acree, analista de Benchmark Co., recomienda comprar con un precio objetivo en los 62 dólares.

Toshiya Hari, analista de Goldman Sachs, recomienda vender con un precio objetivo en los 39 dólares.

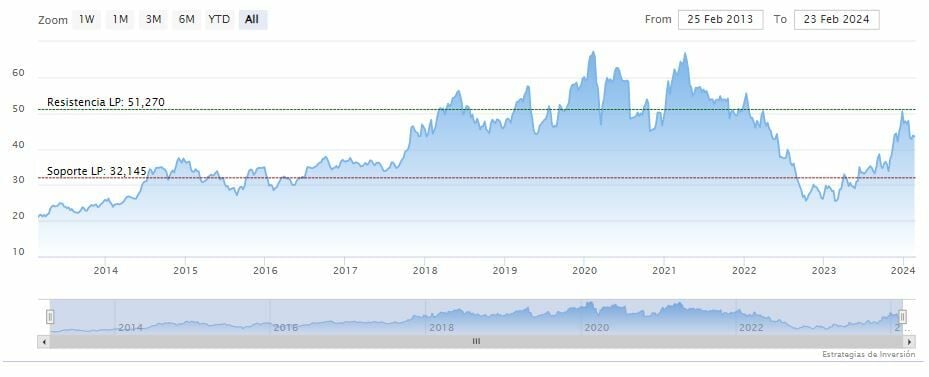

Intel cerraba el último lunes de febrero a la baja en los 42.96 dólares. La media móvil de 70 periodos se encuentra encima de las últimas velas, RSI plano en los 42 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 41.17 dólares. Mientras, los indicadores de Ei se muestran mixtos.