Añadir Estrategias de Inversión en Google

Con los tipos de interés estabilizándose o en tendencia bajista en muchas economías desarrolladas, las acciones con dividendos empiezan a cobrar cada vez más importancia. Y es que son acciones que suelen ser menos volátiles que el mercado general, porque los inversores priorizan empresas con flujos de caja estables.

En años con incertidumbre (geopolítica, elecciones, tensiones comerciales, o ciclos económicos), estos valores actúan como colchón en las carteras. Y además, los flujos de dividendos a menudo ofrecen un rendimiento superior al de muchos bonos soberanos. Normalmente, estas empresas que aumentan sistemáticamente su dividendo - como los denominados Aristócratas del dividendo - trasladan parte del crecimiento a los accionistas, protegiendo el poder adquisitivo, lo cobra que aún más importancia en momentos de repuntes de la inflación.

Por otro lado, la reinversión de los dividendos genera el llamado efecto bola de nieve que permite multiplicar el capital con el tiempo. Y de hecho, históricamente más del 40% del retorno total del S&P 500 desde 1930 ha provenido de los dividendos y de su reinversión.

Mathew Nesto, analista de The Motley Fool cree que las estrategias de dividendo deberían tener tres ingredientes básicos: una larga historia de aumento de dividendos. Los llamados “Reyes del Dividendo” son aquellas compañías que han aumentado su dividendo durante al menos 50 años. Además busca que tengan una beta baja, de forma que la acción sea menos volátil que el mercado en general y, por último, un pay out modesto que permita a la empresa cubrir fácilmente sus pagos mientras invierte en su negocio y deja espacio a futuros aumentos en la retribución.

Este experto señala tres acciones que entran en este grupo y que, no sólo tienen potencial vía dividendos, si no también revalorización de la acción.

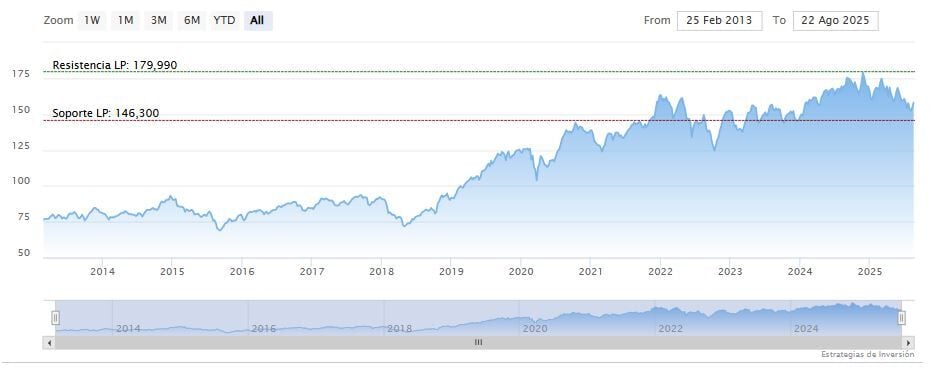

Una de ellas es Procter&Gamble y es que, cuando se habla de ingresos estables, pocas empresas tienen el historial de este gigante del consumo propietaria de marcas tan conocidas como Gillette, Tide o Crest, productos que incluso en períodos de recesión rara vez se han dejado de consumir, razón por la que es tan estable y predecible. Además, la compañía ha aumentado su dividendo durante 53 años consecutivos, lo que la convierte en uno de los “pagadores” más consistentes del mercado, con una rentabilidad por dividendo del 2,7%. Además, la beta del valor es de 0,34, con lo que tiende a fluctuar alrededor de un tercio lo que lo hace el mercado.

Con una caída del 5,3% en el año, Procter and Gamble ofrece todavía un importante potencial de revalorización en el año. Los analistas que cubren el valor dibujan un precio objetivo de 171,72 dólares, lo que arroja un potencial de subida de más del 8% sobre los precios actuales. De los 27 analistas que cubren actualmente la compañía, 16 recomiendan su compra frente a 11 que optan por ser más “neutrales”.

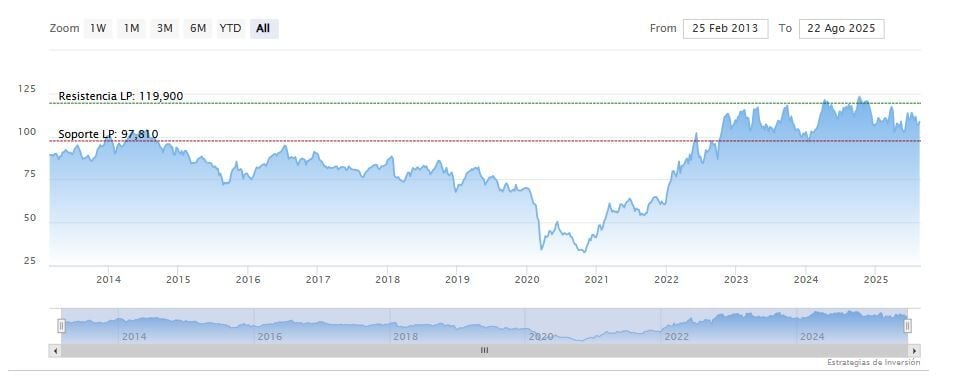

Exxon Mobil es otro de los valores que se incluye en este segmento que, aun siendo un valor considerado cíclico, no sólo capea las recesiones sino que incluso aumenta su dividendo. Además, Exxon disfruta de una compañía de escala, con fuertes flujos de efectivo y una cartera global diversificada que abarca desde la exploración, refinación y productos químicos.

Además, Exxon ha pagado y aumentado su dividendo durante 42 años consecutivos a través de múltiples ciclos de petróleo, tanto al alza como a la baja, y con un rendimiento anual del 3,7%. Además, dicen desde The Motley Fool, la compañía tiene una beta de 0,50, que está por debajo del resto de compañías del sector, reflejo de su tamaño y resistencia.

El valor sube un 3,4% en el año y, a pesar de estar a menos de 10 dólares de sus máximos históricos, el consenso cree que podría incluso batirlos hasta alcanzar un precio objetivo de 124,42 dólares, lo que arroja un potencial de más del 11,8% sobre los precios actuales.

Por último, Johnson&Johnson tiene un modelo de negocio que le ha ayudado a generar un crecimiento constante de sus ingresos a lo largo de diferentes ciclos económicos. Un valor que ha aumentado su dividendo durante 62 años consecutivos con un rendimiento anual de en torno al 3%. El valor tiene una beta de 0,59, que es lo suficientemente baja como para proporcionar estabilidad y al mismo tiempo potencial de crecimiento a largo plazo.

Además, el valor se encuentra cotizando en estos momentos en máximos históricos tras subir más de un 23% en el año. De los tres es el único valor que cuenta con potencial negativo, con lo que tendría que caer algo más de un punto porcentual si quiere cumplir con el objetivo de los 177,23 dólares fijados por el consenso.