Añadir Estrategias de Inversión en Google

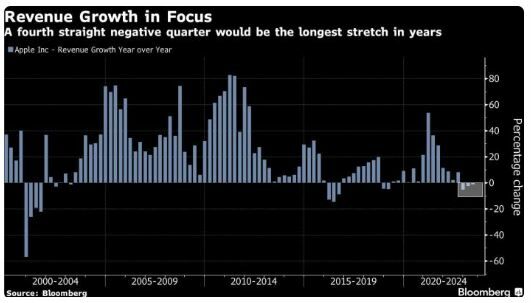

Apple no está pasando por un buen momento. La firma de Cupertino enfrenta varios problemas como la caída de ingresos durante cuatro trimestres consecutivos, las tensiones políticas en China y la rebaja de su calificación por parte de los expertos. Esto ha llevado a Wall Street a preguntarse si podrá seguir siendo la firma más valiosa del mundo, según Ryan Vlastelica en Yahoo Finance.

KeyBanc se convirtió este mes en la última empresa en rebajar la calificación de sus acciones.

“La falta de crecimiento de Apple y el alto costo de sus acciones están creando una desconexión que es difícil de ignorar”, según James Abate, director de inversiones de Center Asset Management.

"Apple tiene uno de los crecimientos más débiles entre las megacapitalizaciones, pero la acción no se ha reducido a los múltiplos que vio en períodos anteriores cuando no estaba creciendo", dijo Abate en una entrevista. Abate cree que los inversores deberían protegerse contra el riesgo de valoración de Apple mediante opciones de venta, debido a su importancia "sistémica" para el mercado de valores.

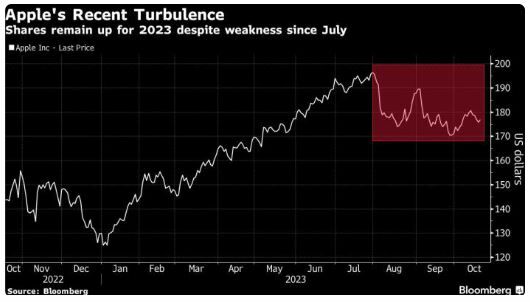

Las acciones han caído un 10% desde finales de julio, en comparación con una caída del 5.6% del índice Nasdaq 100 durante ese período. La caída ha borrado más de 320.000 millones de dólares en valor de mercado, aunque Apple sigue siendo el componente más importante del índice S&P 500, representando más del 7.1% de la ponderación del índice.

Esa influencia en los mercados hace que sea difícil para los inversores en acciones evitarla, pero otras megacapitalizaciones pueden ofrecer perspectivas de crecimiento más atractivas y cotizar a múltiplos más razonables.

“Se pueden presentar argumentos fundamentales y convincentes a favor de Amazoncomo una historia de expansión de márgenes, de Microsoft y NVIDIA como parte de la moda de la IA, o de que Alphabet-A y Meta (Facebook) capean una desaceleración en la publicidad para el consumidor, pero Apple no ha demostrado un crecimiento de ingresos desde hace algún tiempo“, añadió Abate. "No es como Cisco en 1999, a punto de caer por un precipicio, pero si tuviéramos una verdadera dislocación en los mercados, la peor parte probablemente recaería sobre acciones como Apple".

La compañía informará sus resultados del cuarto trimestre a principios de noviembre y los analistas esperan que los ingresos bajen un 1% respecto al mismo período del año anterior. Se prevé que los ingresos del sector tecnológico general del S&P 500 aumenten un 1.5% este trimestre, según Bloomberg Intelligence.

En este contexto, Apple cotiza a 26.6 veces las ganancias estimadas, por encima del múltiplo del índice Nasdaq 100 y de su propio promedio a largo plazo. También cotiza con una prima en términos de ventas a plazo, mientras que su rendimiento de flujo de caja libre está por debajo del 3.7%, en comparación con su promedio de 10 años de alrededor del 6.4%.

Si bien se espera que el crecimiento de los ingresos en Apple regrese a territorio positivo en su año fiscal 2024, el ritmo está muy por debajo de los niveles observados en los últimos años, y no se espera que nuevas categorías de productos como sus auriculares Vision Pro se conviertan en impulsores significativos en el corto plazo.

Esto ya ha provocado que algunos retrocedan. KeyBanc Capital Markets recientemente redujo su opinión sobre la acción al equivalente de una calificación de mantener, citando preocupaciones sobre la valoración y el potencial de crecimiento.

Luego de una serie de rebajas este año, la calificación de consenso de la acción (un indicador de la proporción de calificaciones de compra, retención y venta) ha caído un 9% desde su máximo de diciembre. Menos de dos tercios de los analistas seguidos por Bloomberg recomiendan comprar, con diferencia el ratio más bajo entre las megacapitalizaciones.

"Siempre hay desafíos, pero este parece un momento más complicado, especialmente porque el múltiplo se encuentra en el extremo superior del rango histórico", dijo Michael Kirkbride, gerente de cartera de Evercore Wealth Management. "Somos muy cautelosos a la hora de aumentar posiciones aquí, pero nos encantaría comprar a un precio más bajo".

A pesar de eso, Kirkbride dijo que Apple merece el beneficio de la duda, dada la capacidad de la compañía para afrontar tiempos difíciles en el pasado.

“Apple sigue siendo una de las principales marcas a nivel mundial, tiene una experiencia incomparable en la cadena de suministro y su flujo de caja libre significa que el retorno del capital es históricamente diferente al que se obtiene en otras empresas. Vale la pena quedarse por eso”.

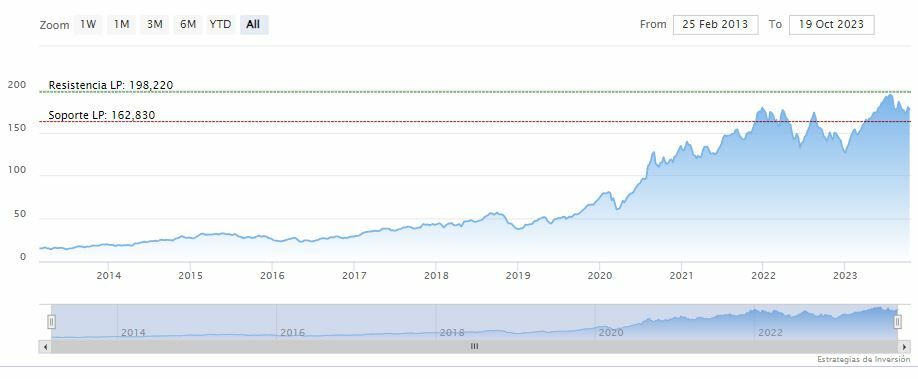

Apple cerraba la sesión del jueves en rojo en los 174.90 dólares. Las medias móviles de 70 y 200 periodos rodean al precio, RSI a la baja en los 43 puntos y la línea rápida (azul) del MACD cruza por debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 167.65 dólares. Mientras, los indicadores de Ei se muestran mixtos.

Siguenos en nuestro canal de WhatsApp de Estrategias de Inversión

Estrategias de Inversión lanza su canal de WhatsApp, completamente gratuito para que los inversores puedan seguir los informes y análisis más interesantes de la jornada, así cómo novedades, cursos gratuitos, ideas de inversión de corto, medio y largo plazo.

Siguenos fácilmente en tu WhatsApp pinchando en este enlace.