Añadir Estrategias de Inversión en Google

Nike -B- presentó anoche sus resultados del primer trimestre fiscal 2026 superando las estimaciones de los analistas de Wall Street. Esto gracias a una importante estrategia de reestructuración bajo la dirección de su nuevo CEO, Elliott Hill. Sin olvidar los aranceles de Donald Trump, estimando un obstáculo de 1.500 millones de dólares según Brooke Di Palma en Yahoo Finance.

La compañía informó de un beneficio ajustado por acción de 0,49 dólares, frente a las estimaciones de los analistas de Wall Street de 0,28 dólares, según datos de Bloomberg. Los ingresos aumentaron un 1% interanual, hasta los 11.700 millones de dólares, por encima de los 11.020 millones de dólares previstos. Los ingresos cayeron un 1% respecto al año anterior, ajustados por el impacto cambiario.

Los ingresos de su negocio directo al consumidor, Nike Direct, disminuyeron un 4%, hasta los 4.500 millones de dólares, frente a la caída prevista del 8.3% del año anterior, hasta los 4.300 millones de dólares. No se prevé un crecimiento en el segmento este año fiscal.

Los ingresos mayoristas aumentaron un 7%, alcanzando los 6.800 millones de dólares. Los analistas de Wall Street pronosticaron una caída de aproximadamente el 8%, hasta los 6.300 millones de dólares. Estas mejoras marcaron mejoras con respecto a las caídas del 14% y el 9% reportadas en los trimestres anteriores, y la compañía ahora espera un crecimiento moderado este año fiscal.

"Este trimestre, nuestras acciones de ganar ahora impulsaron las áreas que priorizamos primero: Running, Norteamérica y Socios Mayoristas", declaró Hill a los inversores. "Los consumidores están respondiendo. Estamos logrando algunos logros".

Su marca homónima, Nike, registró un crecimiento de ventas del 2%, hasta los 11.400 millones de dólares. Los analistas esperaban una caída del 5% con respecto al año anterior, hasta los 10.600 millones de dólares. Las ventas de Converse, que según Hill se encuentra en las "primeras etapas de un reajuste del mercado global", cayeron mucho más de lo esperado, un 27%, hasta los 366 millones de dólares. Wall Street pronosticó una disminución de aproximadamente el 9%, hasta los 456,1 millones de dólares. Los márgenes brutos de Nike disminuyeron 320 puntos básicos, hasta el 42,2% en el trimestre.

Wall Street esperaba que los márgenes brutos se situaran en el 41,7%. Esto representa una mejora con respecto al 40.3% reportado en el trimestre anterior. La compañía aludió a un precio de venta promedio más bajo, lo que refleja mayores descuentos y una mayor combinación de canales, así como aranceles más altos en Norteamérica.

El director financiero, Matthew Friend, afirmó que la compañía espera un impacto aproximado de 1.500 millones de dólares por los aranceles del presidente Trump, frente a los 1.000 millones de dólares anunciados el trimestre pasado. Desde el trimestre anterior, los aranceles en países como Vietnam, Camboya e Indonesia han aumentado al 46%, 19% y 19%, respectivamente.

Nike prevé que los aranceles afecten el margen bruto en 120 puntos básicos, frente a los 75 puntos básicos, para el año fiscal 2026.

"Si bien los nuevos aranceles están generando presión a corto plazo sobre nuestros márgenes, hemos delineado las medidas que estamos tomando para abordarla con el tiempo", declaró Friend en la conferencia. "Nos llevará algo de tiempo", enfatizó.

La compañía afirmó que sus planes para mitigar costos no han cambiado desde el trimestre pasado. Su objetivo es reducir la dependencia de China para la fabricación de productos vendidos en EE. UU. e implementar un "aumento drástico de precios" en el mercado estadounidense este otoño.

Nike prevé una disminución de los ingresos del segundo trimestre de un solo dígito. Se espera que los márgenes brutos sean aproximadamente entre 300 y 375 puntos básicos más bajos, incluyendo un impacto de 175 puntos básicos por los aranceles incrementales.

En el trimestre, el inventario disminuyó un 2% con respecto al año anterior. Friend afirmó que la compañía está "satisfecha con el progreso" y que "debería empezar a ver un beneficio en el margen bruto en el segundo semestre".

La innovación en torno a lo que Hill denominó "ofensiva deportiva" fue una prioridad este trimestre.

Comenzó con el running. Hill afirmó que la compañía "avanzó con urgencia", centrándose en lo que buscan los corredores, en particular "gran amortiguación, estabilidad o un calzado para el día a día que recupere energía". Como resultado, el negocio de running de Nike experimentó un crecimiento del 20% en sus ingresos el último trimestre.

Nike ahora planea presentar "un nuevo estilo importante de calzado para correr cada temporada" y aplicar estos hallazgos también a sus plataformas globales de fútbol, ​​baloncesto, entrenamiento y ropa deportiva.

Su negocio en China continúa con dificultades, con una caída del 10% en sus ingresos. Friend indicó que la afluencia de público disminuyó tanto en las tiendas Nike como en las asociadas, "lo que se tradujo en menores tasas de venta directa durante la temporada", y añadió que el mercado digital sigue siendo "muy promocional" allí.

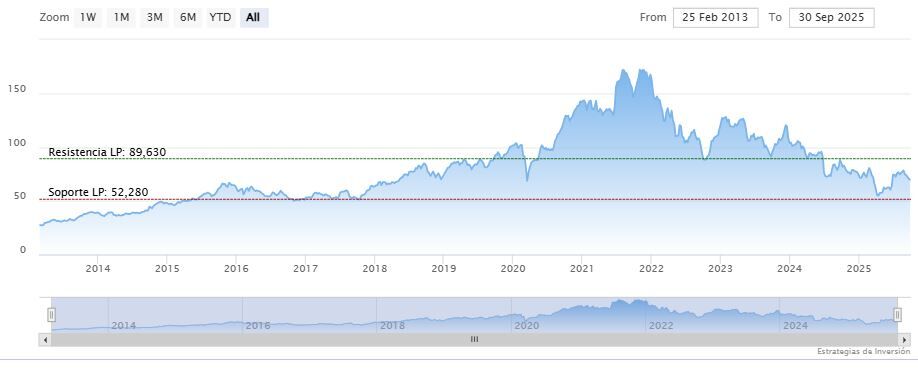

Nike -B-cerraba la sesión del martes a la baja en los 69.73 dólares. La media móvil de 200 periodos se encuentra encima de las últimas tres velas, RSI al alza en los 33 puntos y las líneas del MACD por debajo del nivel de cero.

La resistencia a mediano plazo se encuentra en los 80.16 dólares. Mientras, los indicadores de Ei se muestran mixtos.