Añadir Estrategias de Inversión en Google

El miedo vuelve a dominar los parqués, sacudidos por la escalada del conflicto con Irán y el repunte de los precios energéticos. Y el mercado español no es una excepción... La incertidumbre geopolítica y el temor a un nuevo golpe inflacionario han provocado ventas generalizadas entre los inversores y en este momento apenas tres valores del Ibex 35 cotizan en verde.

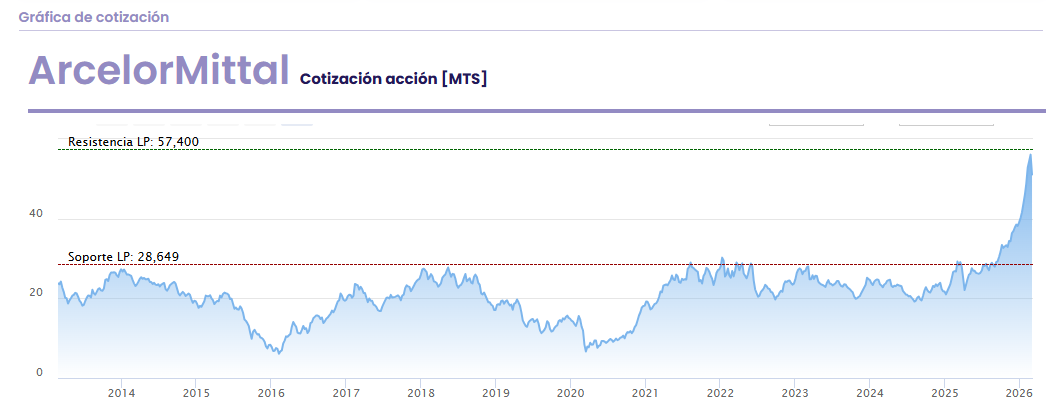

En este escenario de nerviosismo, ArcelorMittal se convierte en el valor más castigado de la bolsa hoy, con caídas cercanas al 8% y cotizando en el entorno de los 44 euros por acción.

El desplome de la acerera del Ibex 35 llega al calor de una recomendación negativa de JPMorgan Chase, que ha decidido rebajar su visión sobre la compañía. El banco estadounidense ha reducido su recomendación de sobreponderar a infraponderar y ha recortado con fuerza su precio objetivo hasta los 40 euros desde los 53,50 euros anteriores.

El recorte no implica que el recorrido haya desaparecido por completo, pero sí lo reduce de forma drástica. Con el nuevo objetivo, el potencial apenas ronda el 9%, muy lejos del margen que los analistas otorgaban al valor hasta hace apenas unas semanas.

El analista de JPMorgan, Dominic O’Kane, apunta a varios factores que empiezan a nublar el horizonte del sector: mayores costes de producción para la fabricación de acero, debilitamiento de la demanda en sectores industriales posteriores y riesgos crecientes para el crecimiento global. A ello se suma una estructura de rentabilidad relativamente frágil.

Además, JPMorgan advierte de que la subida de la energía diluye parte del beneficio esperado de las medidas de protección del acero impulsadas por la Unión Europea, que buscan reducir las cuotas de importación en más de un 40% y reforzar la industria europea con instrumentos como el Mecanismo de Ajuste en Frontera por Carbono (CBAM).

Aun así, el banco mantiene una visión constructiva a medio plazo para el sector siderúrgico europeo. La entidad prevé un retorno del poder de fijación de precios y un crecimiento de los beneficios en 2026 y 2027, aunque sus estimaciones de EBITDA se sitúan ahora por debajo del consenso del mercado, reflejando los nuevos vientos en contra.