Añadir Estrategias de Inversión en Google

La semana pasada New York Community Bancorp (NYCB) retrasaba la presentación de sus resultados de 2023. Lo que trajo a colación a los inversores los riesgos que supone la expansión bancaria cuando un banco pequeño se transforme en un banco más grande. Sin olvidar una comparativa con la caída de Silicon Valley Bank, según Telis Demos en The Wall Street Journal.

Algunos de los problemas de New York Community Bancorp, que la semana pasada retrasó su informe de resultados de 2023 y nombró a un nuevo director ejecutivo y que ha visto caer el precio de sus acciones alrededor de un 70% este año, están relacionados con su tamaño en expansión.

El NYCB no comparte características clave de los bancos que estuvieron en el centro de la crisis del año pasado provocada por el colapso del Silicon Valley Bank, como enormes pérdidas potenciales en bonos y dependencia de depósitos no asegurados y, por lo tanto, más asustadizos. NYCB, en el tercer trimestre del año pasado, no informó de valores "mantenidos hasta el vencimiento" en su cartera y, en una actualización de principios de febrero, dijo que casi tres cuartas partes de sus depósitos estaban asegurados o garantizados.

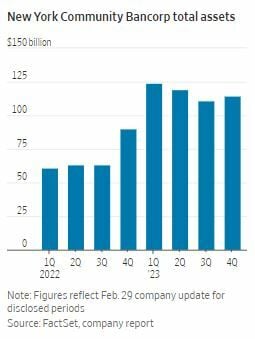

Pero recientemente dio saltos en el tamaño de sus activos y enfrenta cambios consiguientes en su estatus regulatorio. NYCB pasó de 90 mil millones de dólares en activos a finales de 2022 a más de 110 mil millones de dólares según su último informe. El año pasado asumió algunos de los activos y pasivos del Signature Bank incautado de la Federal Deposit Insurance Corp.

Con este crecimiento cruzó el umbral para convertirse en lo que se conoce en términos regulatorios como una institución bancaria de Categoría IV. Hacia finales de 2022 había completado la adquisición de Flagstar Bancorp, lo que elevó sus activos totales a 90.000 millones de dólares a finales de 2022, desde 63.000 millones de dólares en el tercer trimestre de ese año.

El NYCB dijo en enero que un aumento en los niveles de reservas para pérdidas crediticias en el cuarto trimestre de 2023 lo alineaba mejor con “sus pares bancarios relevantes, incluidos los bancos de Categoría IV”. El banco también dijo que el recorte de su dividendo anunciado en enero "aceleraría la acumulación de capital para respaldar nuestro balance como banco de Categoría IV".

Los grandes bancos están sujetos a las pruebas de resistencia de la Reserva Federal, que miden cómo responden a las crisis económicas. Los bancos de categoría IV generalmente están sujetos a ellos cada dos años. El último escenario de prueba de resistencia, por ejemplo, supone una caída del 40% en los precios de los inmuebles comerciales. En función de cómo se comportaría un banco en ese y otros escenarios de riesgo, se le pueden imponer requisitos de capital más altos.

NYCB también informó la semana pasada que “la administración identificó debilidades materiales en los controles internos de la compañía relacionados con la revisión interna de préstamos, como resultado de actividades ineficaces de supervisión, evaluación de riesgos y monitoreo”. El banco ha nombrado nuevos ejecutivos a cargo de riesgos y auditoría. Además dijo a principios de este año que, como banco de Categoría IV, estaría sujeto a "requisitos para la gestión general de riesgos mejorados”.

"A medida que continuamos nuestra transformación en un banco comercial más grande y diversificado, es imperativo que fortalezcamos el marco de riesgo y cumplimiento de la compañía para generar el mayor valor posible para nuestros clientes y accionistas", afirmó el presidente ejecutivo y director ejecutivo de NYCB, Alessandro DiNello, en un comunicado la semana pasada.

Similitudes con Silicon Valley Bank

El rápido cambio de tamaño fue una parte subestimada de la historia del Silicon Valley Bank. A finales de 2019, el grupo financiero SVB tenía unos activos totales de unos 70.000 millones de dólares. Saltó a 115 mil millones de dólares el año siguiente y a más de 200 mil millones de dólares el año siguiente. Esto fue impulsado en parte por un aumento de los depósitos, que pasaron de unos 60.000 millones de dólares a finales de 2019 a unos 170.000 millones de dólares justo antes de su colapso.

Ese salto en los depósitos, que coincidió con un período de pandemia en el que la demanda de préstamos era débil, fue parte de la razón por la que él y muchos otros bancos invirtieron dinero en bonos gubernamentales, a pesar de que los rendimientos eran muy bajos en ese momento.

Una revisión de la Reserva Federal sobre la supervisión y regulación del SVB, publicada en abril pasado, señaló que la “capacidad central de gestión de riesgos del banco no logró mantenerse al día con el rápido crecimiento de los activos”. El crecimiento del banco también cambió la forma en que se supervisaba. El informe señaló que la supervisión de la empresa se vio “complicada por la transición” de lo que se conoce como una Organización Bancaria Regional, o RBO, a una Organización Bancaria Grande y Extranjera, o LFBO, ya que superó los 100.000 millones de dólares en activos.

Entonces, ¿cómo se podría llegar a bancos más grandes sin estos problemas? La última propuesta de regla de capital de la Reserva Federal llevaría algunas normas a una gama más amplia de bancos, aunque los enfoques regulatorios también deben “adaptarse” al tamaño de un banco según las leyes actuales. También podría haber una preferencia por los bancos, que ya son gigantes, compren bancos más pequeños. Pero eso puede plantear otras cuestiones espinosas de competencia.

Cuando se trata de banca, rara vez hay respuestas fáciles.